Profilgruppen - Positiva signaler

Aluminiumprofilbolaget Profilgruppen har inte varit på vår radar på ganska lång tid.

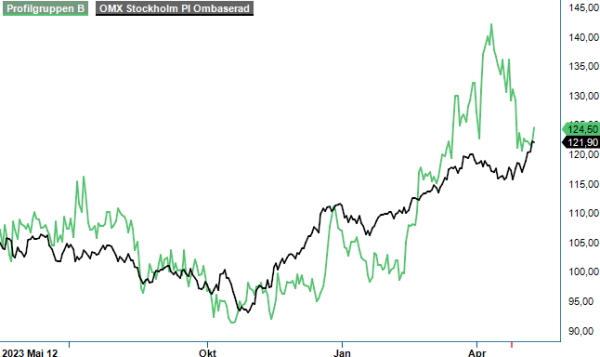

CHANS | PROF B | small Cap | 124,5 kr

Senast vi tittade närmare på bolaget som utvecklar och tillverkar kundanpassade komponenter och profiler i aluminium var i april ifjol och vi gav då aktien en neutral rekommendation med riktkursen 120 kr.

Sett nu med facit i hand var detta nog också lika bra. Vid senaste årsskiftet stod kursen på ungefär samma nivå som i april förra året och på årsbasis blev fjolåret lite av ett mellanår med negativ tillväxt och bara ett marginellt förbättrat resultat. Innevarande år har dock börjat bättre och det har även fått lite fart på aktiekursutvecklingen som hittills i år är upp cirka 15% till drygt 120 kr. Därmed har aktien utvecklats i linje med vad vi hade förväntat oss. Frågan nu är förstås vad vi tror komma skall?

I årets Q1 minskade bolagets intäkter till 581,2 Mkr (683,8) motsvarande en minskning med 15% samtidigt som konjunkturen är fortsatt svag. Det var ändå en sekventiell ökning med 6% jämfört med det Q4. Nedgången berodde också precis som tidigare kvartal ifjol på minskade leveransvolymer men framförallt på ett lägre råvarupris på aluminium. Leveransvolymerna minskade med cirka 5% till 9 200 ton (9 750).

Bidragande till nedgången är också ett pågående arbete med att fasa ut olönsamma affärer samt med att utveckla affärsportföljen med kunder som uppskattar den flexibla produktionen och leveransservice som bolaget har, vilket görs parallellt med ett arbete för att effektivisera bolagets produktions- och leveranskedjor. Under kvartalet producerade koncernen 8 800 ton aluminiumprofiler, en minskning med drygt 5%.

Det tycks också som att arbetet med att fasa ut olönsamma affärer samt för att effektivisera bolagets produktions- och leveranskedjor har haft en effekt. Rörelseresultatet i Q1 ökade med 37% till 43,6 Mkr (31,8), vilket motsvarade en rörelsemarginal på 7,5% (4,7). Ser man till vad Profilgruppen kallar alternativt resultat, eller operativt resultat, det vill säga justerat för vinst eller förlust i metallpositioner, poster av engångskaraktär och en alternativ periodiseringseffekt av metallkostnaden så skulle faktiskt också rörelseresultatet ha varit 50,1 Mkr (30,2), vilket motsvarar en justerad rörelsemarginal på 8,6% (5,2).

Efter finansiella kostnader och skatt blev den bokförda vinsten per aktie 3,43 kr (2,21) och det justerade motsvarande dito 4,13 kr (1,78). På rullande 12 månader var det förstnämnda resultatet per aktie 13,50 kr, att jämföra med 12,27 kr för helåret 2023. En ökning om 10%.

ProfilGruppen från småländska Åseda är en helhetsleverantör av kundanpassade profiler och komponenter i aluminium. Bolagets vision är att vara den mest eftertraktade leverantören av innovativa profillösningar av aluminium i norra Europa

Sammantaget kan man nog konstatera att Profilgruppen inte är någon särdeles spännande aktie och kommer nog heller inte att värderas speciellt högt. Vi tycker dock ändå att ett betydande lyft av både lönsamhet och resultat i Q1 gör aktien intressant. På rullande 12 månader är som sagt vinsten per aktie i nuläget 13,50 kr, och kan nog förväntas öka åtminstone under andra halvåret i år så att motsvarande siffra för helåret kanske blir en bit ovanför 14 kr.

Ovanstående innebär just nu att aktien handlas till ett P/e-tal kring 9 på bakåtblickande siffror och 8–9 på framåtblickande siffor för innevarande år. Ser vi ytterligare ett år framåt kan P/e-talet vara så lågt som 8. Det är en värdering som vi bedömer vara onödigt snål och förmodligen inte riktigt förtjänt.

Vi tycker åtminstone att ett P/e-tal kring 10–11 borde kunna vara motiverat och det skulle ge en potential uppåt 140–150 kr i nuläget och omkring 160 kr på något års sikt. Vi rekommenderar därför faktiskt denna gång ett spekulativt köp av Profilgruppen och sätter en riktkurs till 150 kr (120). Utdelningen på 5 kr för fjolåret drogs redan i slutet av april.

Källa: Infront