Profilgruppen - Svaga marginaler

Aluminiumprofilbolaget Profilgruppen har inte varit på vår radar på ganska lång tid.

Först publicerad i Stockpicker Newsletter 2034 (26 april 2023)

PROF B | Small Cap | 109 kr | NEUTRAL

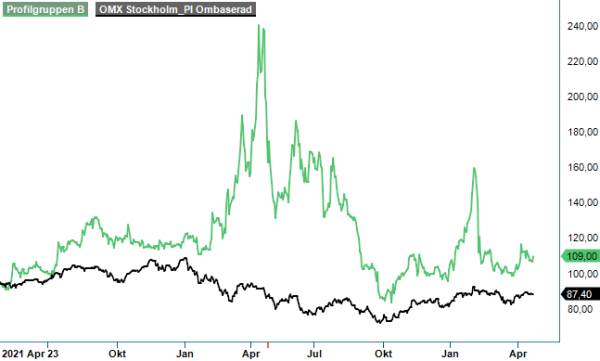

Senast vi tittade närmare på bolaget var i februari ifjol och vi gav då en neutral rekommendation. Bolaget som utvecklar och tillverkar kundanpassade komponenter och profiler i aluminium gynnades då visserligen av stigande råvarupriserna för aluminium som påverkar lagervärdet samt ett förslag på en hög utdelning på hela 13,50 kr, varav 5 kr var en bonusutdelning. Samtidigt var dock framtidsutsikterna högst osäkra.

Efter ett starkt Q1 ifjol i kombination med utdelningsfesten fick dock bolaget därefter bra fart på aktien som steg kraftigt under våren. Glädjen blev dock relativt kortvarig, inte minst efter att man såg en avmattning i Q2. Ser man till aktien som sådan så handlas faktiskt kursen numera lägre än när aktien var uppe till granskning för sådär drygt 14 månader sedan.

Årets Q1 indikerade inte heller någon direkt anledning till en ny kursrusning under denna vår, även om aktien steg drygt 4% på rapportdagen. Nettoomsättningen i kvartalet minskade nämligen med 9,1% till 683,8 Mkr (751,9), vilket likafullt var bolagets bästa omsättning sedan Q2 i fjol och innebar faktiskt en tillväxt på 18% jämfört med Q4.

Även leveransvolymerna minskade med 9% till 9 750 (10 725) aluminiumprofiler och under kvartalet producerade koncernen 9 300 ton aluminiumprofiler (10 450). Ytterligare en sak som motverkar någon större kursuppgång är att man redan tidigare har beslutat att mer än halvera den ordinarie utdelningen till 4,00 kr (8,50) och nu dessutom redan har delat ut pengarna. Aktien handlades utan rätt till utdelningen den 19 april, vilket var samma dag som Q1 presenterades.

Inte heller resultatutvecklingen antydde några kommande stordåd. Rörelseresultatet minskade med 33% till 31,8 Mkr (47,4), motsvarande en rörelsemarginal om 4,7% (6,3). Även detta var ändå det bästa rörelseresultatet sedan Q2 i fjol. Rensat för påverkan från metallpositioner och periodiseringseffekter uppgick det operativa resultatet i kvartalet till 58,0 Mkr (52,3), vilket motsvarade en justerad marginal på 8,5% (6,9). Resultatet av metallpositioner uppgick då till -5 Mkr.

Sammantaget har vi svårt att se vad som signifikant skulle få Profilgruppens aktie att stiga framöver. Lönsamheten är skral om än som det verkar stigande från den svacka man hade under andra halvan av fjolåret. Man har ingen fördel av ett stigande aluminium priser som man hade första halvåret i fjol då delar av den starka utvecklingen kunde förklaras av lagereffekter. Nu är snarare råvarupriserna på väg ner igen.

En osäkerhetsfaktor är även att man så sent som bara dagarna innan rapport meddelade att en strejk har brutit ut hos en av Profilgruppens större leverantörer av aluminium och att man därför arbetar för att öka leveranser från övriga leverantörer i syfte att reducera risken för eventuella leveransförseningar.

Prognoser är svåra att göra på bolaget på grund av aluminiumprisets stora påverkan men såvitt vi kan avgöra bör p/e-talet i år på dagens kursnivå kunna hamna kring 11 för att nästa år falla ner under 10. Det är en ganska måttlig värdering men aktien känns ändå inte speciellt het då det finns fler aktier därute som värderas lika lågt eller lägre och har bättre tillväxtmöjligheter.

Vi ger rekommendationen neutral med samma riktkurs som ifjol, nämligen 120 kr.