QleanAir – För billigt

Covid-19-pandemin har inneburit ett lyft för luftrengöringsspecialisten då den har ökat samhällets medvetenhet om betydelsen av ren inomhusluft markant.

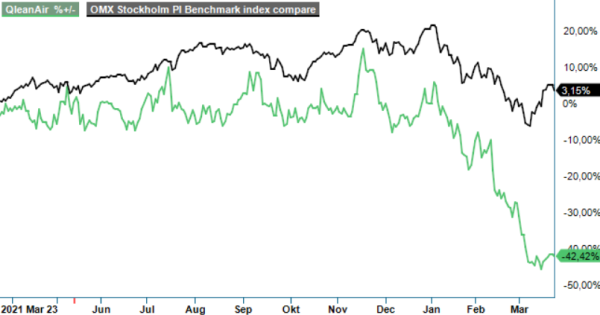

Först publicerad i Stockpicker Newsletter 1942 (23 mars 2022)

QAIR | First North | 38 kr | KÖP

Efter den senaste tidens svaga börsutveckling står aktien trots det på mer eller mindre samma nivå som före pandemins utbrott, vilket kan tyckas märkligt.

Det är nämligen ett faktum att efterfrågan på bolagets HEPA-luftrenare har gynnats avsevärt. Framför allt i Tyskland används lösningen flitigt både inom lager-, logistik, och produktmiljöer, men även inom kontor, skolor och sjukhus för att skapa säkra och trygga arbetsmiljöer. Inom produktkategorin Air Cleaners (tidigare ”Facility Solutions”) mer än dubblades omsättningen under fjolårets sista kvartal, jämfört med samma period året innan, till 28,9 Mkr.

Bland bolagets kunder finns stora välkända bolag, bland annat DB Cargo som i december lade en order värd 7,9 Mkr på Air Cleaner-lösningar för kontorsmiljöer. Inom Cabin Solutions förnyade nyligen premiumbiltillverkaren Porsche sitt kontrakt för luftreningslösningar till ett ordervärde på över 20 Mkr inklusive serviceavtal. Porsche har varit en kund i över 10 år och använder QleanAirs kabinlösningar som skyddar personalen från passiv rökning.

Cabin Solutions är bolagets ursprungliga produktkategori och stod fortfarande för 67% av koncernens totala nettoomsättning på 450,6 Mkr under fjolåret. Även om ledningen fortfarande ser goda tillväxtmöjligheter i framför allt Japan, så finns den största potentialen dock helt klart inom de nya produktkategorierna Air Cleaners och Cleanrooms (tidigare Room Solutions) som tillhandahåller renrum till bland annat sjukvårdsmiljöer.

Cleanrooms avslutade fjolåret med en försäljningsökning om 72% i Q4, tack vare projekt på den svenska marknaden. Det motverkade den temporära svagheten i den amerikanska delen av renrumsverksamheten där kunderna, framför allt apotek inom sjukhussystem, har drabbats hårt av pandemin. Samtidigt har man dock en betydande installerad bas i USA och en stor andel återkommande kunder, vilket bådar gott för en återhämtning inom överskådlig framtid.

Sammanlagt ökade antalet installerade enheter med 19% under 2021 till 11 396, där Cabin Solutions har ökat i Japan och Air Cleaners i Tyskland och Sverige. De återkommande intäkterna, som kommer från uthyrning av enheter i egen balansräkning samt service, ökade med 1,3% till 262 Mkr och motsvarade 58% (52) av den totala omsättningen.

Motvindar under 2021 kom i form av negativa valutaeffekter som påverkade omsättningen negativt med 5,5 procentenheter, samt höga materialkostnader och störningar i leveranskedjan. Trots både dessa och ökade investeringar i marknadsföring och säljresurser landade rörelsemarginalen på 18,5%. Det var visserligen 0,8 procentenheter lägre än året innan men fortfarande på en mycket hälsosam nivå.

Just leveransstörningar lär sannolikt fortsätta att vara en utmaning, men till skillnad från många andra bolag ser vi mindre risker på efterfrågesidan till följd av Ukrainakrisen. På våra estimat för i år handlas aktien för tillfället till EV/EBIT om knappt 9x vilket är klart attraktivt. Styrelsens föreslagna utdelning om 1,5 kr per aktie innebär dessutom en direktavkastning på 4%. Högre avkastningskrav leder till en riktkurssänkning till 65 kr (85), vilket dock fortfarande innebär en betydande uppsida från dagens nivåer.