QleanAir – Lyckas den nya vd:n?

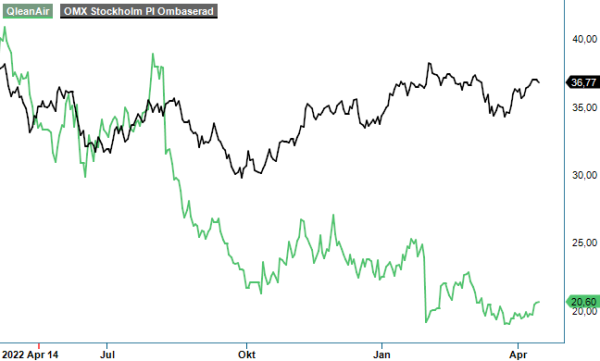

Vinstvarningen den 1:a februari blev droppen för luftrengöringsspecialistens aktie, som har trendat neråt i över ett år.

Först publicerad i Stockpicker Newsletter 2032 (19 april 2023)

QAIR | First North | 20,60 kr | CHANS

Kursen rasade mot 19 kr och noteras fortfarande kring den lägsta nivån sedan börsnoteringen i slutet av 2019.

Q4-rapporten visade en rörelseförlust (EBIT) på -17,7 Mkr, dels på grund av engångskostnader på 21 Mkr (bland annat för vd-byte), dels beroende på ökade operationella kostnader relaterade till satsningar inom marknadsföring, försäljning och produktutveckling. Även det justerade rörelseresultatet på 3,5 Mkr var knappast tillfredsställande och långt under fjolårets siffra på 17,9 Mkr. Sett på helåret backade den justerade rörelsemarginalen med 4,3 procentenheter till 10,9%.

Som vi lyfte fram redan i analysen förra augusti (Newsletter 1971), har inte heller efterfrågetrenden varit särskilt övertygande. Egentligen är samhällets fokus på ren inomhusluft stort och bolaget har tidigare tagit större ordrar från till exempel skolor och kontor. Sammanlagt för helåret 2022 var nettoomsättning, emellertid, mer eller mindre oförändrad på 455 Mkr, samtidigt som orderingången steg med 14% till 407,6 Mkr.

Det finns alltså mycket att göra för den nya vd:n Sebastian Lindström, som är på plats sedan november. Hans uppdrag är att styra bolaget tillbaka till lönsam tillväxt. På pappret borde det inte vara omöjligt, då produkterna och lösningarna ligger rätt i tiden. På samtliga marknader har människorna återgått till sina arbetsplatser efter pandemin, vilket förstärker behovet av effektiva luftreningslösningar.

Uppmuntrande är att såväl Japan som USA visade stark förbättrad orderingång i december och har börjat det nya året med starkt momentum. I Europa upplever Qleanair fortsatt återhållsamhet hos kunderna till följd av det geopolitiska läget och kraftigt förhöjda energikostnader. Hos många är det just energieffektivisering som står högst upp på listan och andra investeringsbeslut måste vänta. Vd Lindström poängterar dock att bolagets system är även energieffektiva och bidrar positivt till kundens totala energikonsumtion. Så här långt verkar dessvärre nämnda retorik inte ha slagit genom som säljargument.

En bra grund har verksamheten i de återkommande intäkterna som utgörs av uthyrning och service. Vid direktförsäljning till kund tecknar bolaget alltid separata serviceavtal som löper på tre år. De återkommande intäkterna ökade under 2022 med 6% till 276,8 Mkr och motsvarade därmed 61% av nettoomsättningen (2021: 58%).

Det återstår att se om bolaget kommer hålla fast vid sina nuvarande finansiella mål, även under den nya ledningen. Att växa med 10% per år i snitt, samt att nå en EBIT-marginal på 15-20% känns för tillfället avlägset. Vd Lindström verkar dock vara optimistisk att han kommer lyckas med sitt uppdrag; i februari köpte han aktier för totalt drygt 2,1 Mkr.

Lyckas han, lär uppsidan i aktien vara betydelsefull. Det krävs dock en tydlig turnaround under de kommande kvartalen innan vi vågar lita på ett sådant utfall. Värderingen kring p/e-tal på ca 8 är dock tillräckligt låg för att den mer riskvillige placeraren kan börja bygga en position redan nu.