Qleanair – Nya vindar

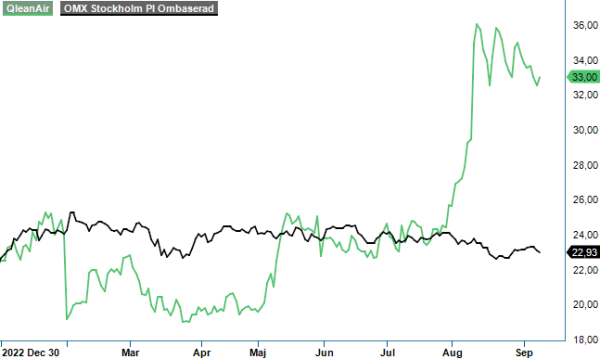

Uppgången i luftrengöringsspecialistens aktie om drygt 70% sedan bottennivån i slutet av mars tyder på att någonting positivt måste ha hänt i verksamhetens utveckling.

Först publicerad i Stockpicker Newsletter 2063 (10 september 2023)

QAIR | First North | 33 kr | CHANS

Faktum är att både efterfrågan och lönsamheten har förbättrats avsevärt under det första halvåret i år där Q2-rapporten visade nyligen en omsättningstillväxt om organiska 19%, jämfört med samma period ifjol, till 134,9 Mkr. Samtidigt förbättrades rörelsemarginalen med 5,2 procentenheter till 15,6%.

Det var glädjande nyheter då fjolåret tyngdes av en återhållsamhet från kunderna i Europa gällande nya investeringsbeslut. Istället för luftkvalitet satsade många på energieffektivisering som svar på de skenande energikostnaderna. Problemet kvarstår till viss del, men kompenseras allt tydligare av det positiva momentum i USA och APAC regionen. Det underliggande behovet av ren inomhusluft är dessutom fortfarande hög och bolagets luftrengöringslösningar är faktiskt energieffektiva och bidrar positivt till kundens totala energikonsumtion.

Koncernens alla tre geografier och alla tre produktkategorierna visade tillväxt under perioden april – juni. Bäst gick det för Cleanrooms, som erbjuder fristående rum-i-rummet-lösningar, ökade intäkterna med hela 218%. Geografiskt är det inte minst den japanska marknaden som fortsätter att växa från relativt höga nivåer med ett fokus på premiumsegment inom kontor i Tokyo. Från ledningssidan finns det dessutom en tydlig strategi att bredda erbjudandet och nå fler kunder även utanför landets huvudstad. APAC regionen är koncernens största och svarar för nästan 50% av omsättningen.

Sammanlagt ökade koncernens installerade bas av produkter och lösningar med 7% till 12 401. De återkommande intäkterna steg med 11% till 77,5 Mkr och kommer från uthyrning av enheter i egen balansräkning.

Sedan vd Sebastian Lindström har tagit över rodret i slutet av 2022, har han startat ett flertal initiativ för att både öka tillväxten och spara kostnader. Till exempel har han börjat renodla och systematisera uppföljningen av säljarbetet och försäljning för att effektivisera säljprocessen med målsättningen att få ut mer av den befintliga säljkåren. Han har även ökat pressen på de olika regionerna att visa god avkastning på sina marknads- och säljaktiviteter.

Den strategiska målsättningen är densamma som tidigare: Den genomsnittliga årliga tillväxten ska vara cirka 10% över tid, EBIT-marginalen ska ligga mellan 15-20%. Efter den goda starten under första halvan av året, ser det ut som om bolaget kommer kunna leverera på dessa ambitioner i år. Lovande är den allt starkare försäljningspipelinen i USA som konverteras till både orderingång och försäljning. Framöver bör även situationen i Europa kunna förändras till bolagets favör.

Aktiviteten har varit hög i inledningen av Q3, bland annat tecknades ett andra kontrakt med det tyska rymdföretaget OHB, för att leverera en skräddarsydd luftreningslösning, en så kallad ”clean zone”. Det talar dessutom för bolagets kvalitet att man har varit den enda leverantören som kunde ta fram en fungerande lösning som uppfyllde kundens höga krav. Ordervärdet för det första projektsteget är 2,7 Mkr och installationen är planerad till början av 2024.

För några dagar meddelades även att man har ingått ett partnerskap med ett japanskt distributions- och processföretag för frukt och grönsaker. Totalt kommer nio luftreningsenheter installeras till ett ordervärde på cirka 1,1 Mkr. Luftreningslösningen använder en filterstruktur i flera lager och kommer att stödjas av regelbundet underhåll från QleanAirs egna servicetekniker för att säkerställa långsiktig prestanda.

Den finansiella ställningen är fortsatt robust med en nettoskuldsättning (net debt/equity) på 0,85x vid slutet av juni. Efter den senaste tidens starka kursutveckling motsvarar börsvärdet justerat för nettoskulden ungefär 8x årets förväntade rörelseresultat (EV/EBIT). P/e-talet ligger på fortfarande attraktiva nivåer kring 9. Mycket talar därför för en regelrätt köprekommendation redan idag, men så länge kunderna i Europa inte börja beställa i större skala igen, väljer vi att åsätta aktien en spekulativ sådan på grund av den högre än vanliga risken.