Railcare – Förtjänar mer

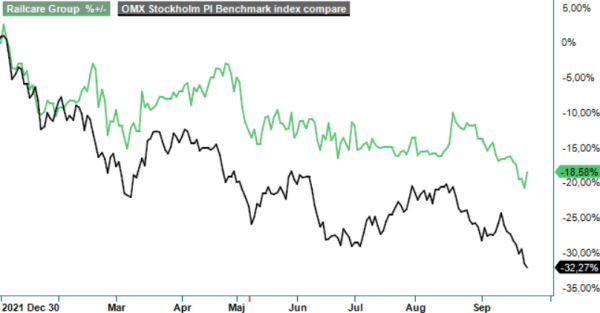

Det säger en del om stämningen på börsen just nu när järnvägspecialistens aktie har sjunkit med nästan 10% sedan man presenterade en stark Q2-rapport i mitten av augusti.

Först publicerad i Stockpicker Newsletter 1982 (25 september 2022)

RAIL | Small Cap | 17,88 kr | KÖP

Det är inget fel på utsikterna heller, givet de långa ramavtalen med statliga myndigheter som har ett stort behov att underhålla och modernisera sin infrastruktur på räls. Inte heller kostnadssidan är särskilt bekymmersam, eftersom kunderna i de flesta fall står för energikostnaden i projekten.

Framför allt i Sverige har man mycket att göra och under perioden april – juni fördubblades volymerna inom affärssegmentet Entreprenad Sverige. Totalt ökade koncernens nettoomsättning med nästan 40%, jämfört med samma kvartal ifjol, till 127 Mkr. Positivt bidrag kom även från Transport Skandinavien till följd av ett nytt kontrakt med LKAB, som under kvartalet omfattade transporter mellan Svappavaara-Kiruna och Svappavaara-Gällivare.

Det faktum att beläggningen har varit hög har lyft rörelseresultatet (EBIT) avsevärt till 13 Mkr i kvartalet, vilket kan jämföras med -2,5 Mkr under Q2 2021. Sett på det första halvåret har EBIT ökat till 21,8 Mkr, från 6,2 Mkr under motsvarande period året innan, vilket innebär att rörelsemarginalen nästan nådde målnivån på 10%. Detta trots att man har ökat antalet anställda med 9% under det senaste året (främst lokförare), för att möta den ökade efterfrågan inom Transport Skandinavien.

Glädjande är även de senaste beskeden kring framtiden i Sverige, där fokus på järnvägsunderhåll har ökat i spåren av en ökad efterfrågan på såväl gods- som persontransporter. I Trafikverkets senaste underhållningsplan för 2021-2024 är det flera projekt som riktar sig mot Norr- och Västerbotten, och Railcare arbetar just nu med två parallella projekt i regionen. Man har märkt ett stort intresse för sin egentuvecklade MPVe (Multi Purpose Vehicle) som är världens största batteridrivna underhållsmaskin på järnvägen. Med hjälp av vakuumteknik fungerar MPV:n som en stor dammsugare. Förutom kabelhantering kan vakuumtekniken även användas för exempelvis ballastbyten eller dränering.

Inom segmentet Maskin & Teknik jobbar man redan på nästa generations MPVe, som ska möjliggöra laddning via kontaktledningen med hjälp av strömavtagare så att man kommer kunna köra i stort sett oavbrutet. Byggnationen fortgår planenligt och maskinen beräknas vara färdigställd andra halvåret 2023. Framöver ska det även bli möjligt att konvertera dieseldrivna maskiner till batteridrift.

Det enda smolket i glädjebägaren är för tillfället entreprenadverksamheten i Storbritannien, där det pågar en omfattande omorganisation inom Network Rail, vilket i sin tur har påverkat volymerna negativt. Network Rail har det övergripande ansvar för anläggning och underhåll av stora delar av det brittiska järnvägsnätet, och det finns ett flertal planerade järnvägsprojekt i pipelinen för de kommande åren. Bolagets relation till Network Rail är dessutom god och nyligen tecknades ett nytt 2-årigt ramavtal som sträcker sig till utgången av juli 2024. Vd Mattias Remahl är hoppfull att det nya avtalet, tillsammans med en generellt ökad efterfråga på underhåll, kommer bidra till högre volymer framöver.

Som vi har påpekat i tidigare analyser ser vi hållbarhetsaspekten som en viktig drivkraft för Railcare. Dels med tanke på betydelsen av en fungerande järnvägsinfrastruktur för samhället, dels bolagets egna teknikutveckling som borde ge en relativ konkurrensfördel. Dessa faktorer borde väga tyngre än nedsidan från en stundande lågkonjunktur givet att vissa kunder inom godstransport skulle drabbas negativt av en lägre ekonomisk aktivitet.

Den positiva helhetsbilden till trots har aktien sjunkit med omkring 15% hittills i år. Det är förvisso bättre än Stockholmsbörsen (OMXSPI) men ändå obefogat, tycker vi. Värderingen har kommit ner till cirka 11x årets förväntade vinst per aktie (P/e-tal), samtidigt som aktien erbjuder på dagens nivåer en förväntad direktavkastning runt 3%. Det är klart köpvärd och vi ser fortfarande kurser kring 28 kr som mer rättvisa.