Railcare – Goda nyheter

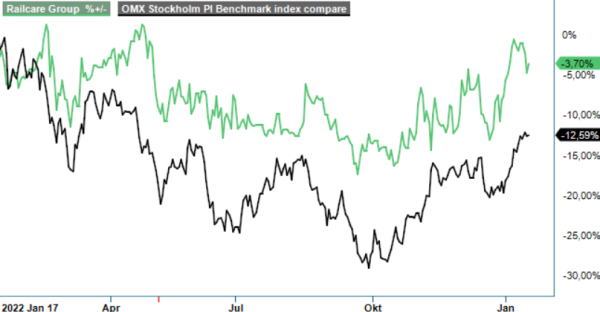

Året har börjat bra för järnvägsspecialistens aktie. Sedan vår senaste i analys i september (Newsletter 1982) har kursen rusat med totalt 18%.

Först publicerad i Stockpicker Newsletter 2009 (19 januari 2023)

RAIL | Small Cap | 20,85 kr | KÖP

Det stora moderniseringsbehovet av järnvägsinfrastrukturen och långa ramavtal med statliga myndigheter talar för fortsatt goda tillväxtmöjligheter för bolaget, som under de första nio månaderna av 2022 visade en omsättningstillväxt på 21% till 369 Mkr.

Gynnsam har utvecklingen varit inte minst i norra Sverige, där den gröna industriboomen har en positiv effekt på bolaget och efterfrågan på förarbeten inför kommande spårbyten har ökat väsentligt. Bland annat har man inventerat spåret på Malmbanan med provgropar och miljöprover inför planerade underhållsarbete.

Samtidigt redovisar affärssegmentet Transport Skandinavien fortsatt höga volymer och transporter för Kaunis Iron och LKAB har fortlöpt planenligt. Glädjande besked kom i början av december, då gruvbolaget Kaunis Iron fick ett förlängt tillstånd för fortsatt gruvbrytning i Kaunisvaara. Det är även goda nyheter för Railcare, eftersom bolagen har ett avtal avseende leverans av järnvägslösningar vid Kaunisvaara-gruvan som sträcker sig från 2021 till och med år 2031. Det 10-åriga kontraktet är värt 740 Mkr.

Kaunis Irons tillstånd förlängs med 35 år och bolaget får även tillåtelse att öppna två nya dagbrott samt tillåts utöka vissa anläggningar på gruvområdet. Det är förvisso oklart idag huruvida det blir några förändringar i volymen eller om avtalet kommer förlängas i och med det nya tillståndet, men Railcares vd Mattias Remahl hyser förhoppningar om att avtalet kan komma förlängas över hela tillståndsperioden.

Välkommen var också nyheten om uppdraget från lokuthyrningsföretaget Nordic Re-Finance om uppgradering och anpassning av totalt 28 lok. Det redan pågående arbetet kommer att sträcka sig fram till 2024 och det totala ordervärdet uppgår till 30 Mkr.

Potential för tillväxt i år finns även på den brittiska marknaden, där Network Rail har genomgått en omfattande omorganisation under 2022, vilket har lett till färre beställningar trots ett alltjämt stort underhållsbehov. Förhoppningsvis markerade Q3 vändningen, eftersom beläggningen var bättre än motsvarande period året innan. Det finns i alla fall ett flertal planerade järnvägsprojekt i pipelinen för de kommande åren och i augusti tecknades ett nytt tvåårigt ramavtal med Network Rail som förutom prisjusteringar gör det lättare för kunden att boka Railcares maskiner.

Svackan i Storbritannien tynger lönsamheten till viss del, vilket emellertid vägs upp av den starka utvecklingen i resten av verksamheten. Sammanlagt ökade rörelseresultatet (EBIT) för perioden januari – september med 45% till 45,7 Mkr, motsvarande en marginal på 12,4% (10,3). Det mesta tyder på att även avslutningen på 2022 har varit bra och även sett på medel- och lång sikt är bolaget väl positionerat. En fungerande järnvägsinfrastruktur blir allt viktigare för samhället och bolaget sitter både på relevant teknik (som tex världens största batteridrivna underhållsmaskin på järnvägen) och långvariga relationer med ansvariga myndigheter.

Aktien som länge har hört till våra favoriter handlas till ett P/e-tal på strax under 11 baserat på vinstestimaten för 2022. Den attraktiva värderingen i kombination med den tilltalande fundamentala bilden gör att vi håller fast vid vår positiva syn och riktkursen på 28 kr.