Raketech – Sänkt guidance efter Google-uppdatering

Sent på kvällen under arbetarrörelsens internationella högtidsdag den 1 maj släppte iGaming-bolaget Raketech preliminära siffror för Q1 samt reviderade den tidigare angivna prognosen för helåret 2024.

Först publicerad i Stockpicker Newsletter 2110 (12 maj 2024)

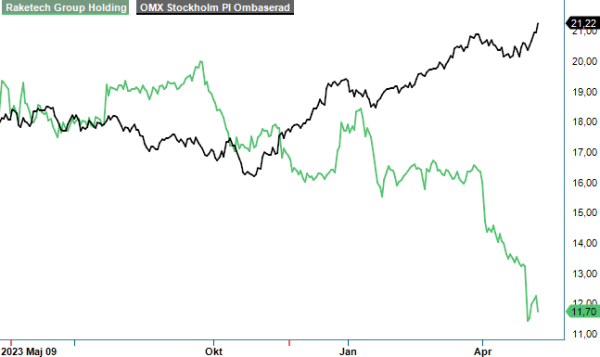

NEUTRAL | RAKE | FIRST NORTH | 11,7 kr

Under de inledande tre månaderna av året uppgick intäkterna till cirka 19 Meur (16) medan EBITDA-resultatet, justerat för omstruktureringskostnader, föll med cirka 1 Meur i årstakt till 5,1 Meur.

Därmed bedömer Raketech nu att det justerade EBITDA-resultatet i år uppgår till cirka 20 Meur jämfört med tidigare prognos på 24 – 26 Meur. Det fria kassaflödet före earnouts beräknas i sin tur komma in strax under EBITDA. Det sistnämnda är relevant med tanke på att det funnits en oro för att Raketech i värsta fall inte klarar av att betala kommande earnouts (för förvärvet av Casumba) med eget kassaflöde, vilket diskuteras mer ingående senare i denna analys.

Som riktmärke redovisade Raketech år 2023 ett EBITDA-resultat på cirka 23 Meur samt ett fritt kassaflöde på ungefär 14 Meur. Efter nedjusteringen spås EBITDA-tillväxten därmed bli negativ i år, medan det fria kassaflödet förväntas bli något under 20 Meur (tidigare 22 – 24 Meur).

Den främsta orsaken till prognossänkningen stavas Google. Den amerikanska techjätten har nämligen genomfört stora uppdateringar under 2024 vilket ha påverkat Raketech, vars huvudverksamhet är Affiliation Marketing och sökmotoroptimering därav en central del av verksamheten, negativt. Enligt bolagets pressmeddelande är det Casumba-tillgångarna, som förvärvades hösten 2019 och är starka i Japan, som har drabbats hårdast.

Även de svenska Affiliation-tillgångarna, det tidiga så snabbväxande affärsområdet ”Sub-Affiliation” samt det minsta affärsområdet ”Betting tips & Subscriptions” levererade dock ett svagare Q1 än under motsvarande period ifjol. För mer ingående information än så får vi dock vänta tills den fullständiga delårsrapporten publiceras den 15 maj.

Hur är det då med betalningsförmågan efter nedjusteringen? Kassakonverteringsgraden i Raketech har historiskt varit god och bolaget borde därav inte ha några problem att klara av utdelningen (cirka 0,29 kr per aktie), amorteringar samt tilläggsköpeskillingarna till Casumba senare i år om man presterar i linje med den uppdaterade prognosen.

Det sistnämnda är dock det stora frågetecknet. Det är långt ifrån en optimal situation att tillgångarna som tilläggsköpeskillingarna 2024 - 2026 berör, presterar allt sämre och vinstvarningen kom dessutom väldigt tidigt in på det nya året, vilket både visar på låg intäktsvisibilitet samt hur skör verksamheten är mot förändringar likt den Google nu genomför.

Raketech har de senaste åren klarat av att hålla, eller rent av höja, sin guidance. Vinstvarningar hör därmed inte till vanligheterna, och nedjusteringen kom i det här fallet bara drygt två månader efter att Q4-rapporten hade presenterats, vilket åtminstone gjorde oss något oroliga. Ifall de omfattande Google-uppdateringarna främst påverkade affiliation-tillgångarna mot slutet av Q1, finns det en överhängande risk för att ledningen kan behöva göra ytterligare nedjusteringar under årets lopp ifall situationen förvärras.

Skulle så ske kan det även bli ett problem att få kassaflödet att räcka till earnoutsen, men där är bolaget inte än. Värderingen ser även än attraktivare ut på så gott som alla parametrar idag än vid analystillfället i mars, men vi väljer ändå att slopa vårt spekulativa köpförslag till följd av tidigare nämnda osäkerhetsfaktorer.

Riskerna är helt enkelt många, vilket inte minst vinstvarningen till följd av Google-uppdateringen påvisade, och vi har svårt att se några tydliga triggers för aktien i närtid. I väntan på den fullständiga Q1-rapporten den 15 maj väljer vi därför att ställa oss vid sidlinjen. Ifall det inte blir värre än så här, där verksamheten fortsätter att trumma på och marknaden alltmer börjar tro på att Raketech fixar earnout-betalningarna med eget kassaflöde, lär aktien dock av allt att döma stå högre om 6–12 månader.

Innehavsredovisning: Axel Stenman