Raysearch - Mer att hämta?

Medicinteknikbolaget Raysearch med mjukvarulösningar som dosplanerings- och informationssystem för cancerbehandlingar, har varit en synnerligen flitig gäst på både Top Picks och i Referensportföljen de senaste åren med nästan uteslutande goda resultat. Dessutom fanns aktien med i vår Vinnarportföljen för 2022 och steg då kraftigt.

Först publicerad i Stockpicker Newsletter 2116 (23 juni 2024)

KÖP | Ray B | Mid Cap | 140 kr

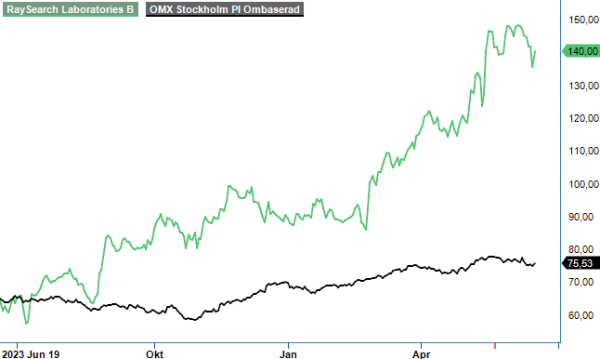

Under fjolåret fanns aktien med i Top Picks från slutet av maj och in en bit i november och lyckades då avkasta 45% innan riktkursen som då låg på 100 kr både nåddes och passerades. Därefter tog det heller inte ens en månad innan vi återigen satte köp på aktien i mitten av december efter en rekyl för aktien på cirka 15% till kurser under 90 kr. Även denna gång blev utfallet positivt. Aktien försvann denna gång från Top Picks kring den nya riktkursen 125 kr bara någon vecka innan Q1-rapporten skulle publiceras och även denna gång hade aktien stigit med drygt 40%.

Med facit i hand när rapporten nu är presenterad kan vi dock konstatera att vi trots den tidigare kursrusningen kunde ha hållit fast vid företaget. Aktien rusade nämligen ytterligare cirka 10% på rapportdagen och har stått emot ganska bra även sedan dess.

Att aktien rapportrusade var heller inte mycket att förundras över då rapporten var väl så bra som man hade kunnat hoppas på. Q1 blev det sjunde kvartalet i rad där omsättningen var den högsta någonsin för ett motsvarande kvartal och landade på 257,2 Mkr (230,2), motsvarande en ökning med 12%. Det kan jämföras med ökningen på 6% i Q4 men så mötte också detta kvartal tuffare tillväxtsiffror från året innan.

Av intäkterna ökade de höglönsamma licensintäkterna med 13,7% till 118,5 (104,3) medan supportintäkterna steg med 22,8% till 106,6 Mkr (86,8). Båda dessa är repetitiva intäkter och ligger som en successivt stigande bas av årliga intäkter, speciellt som Raysearch säger sig knappt tappa en enda kund när de väl har investerat i bolagets produkter. Resterande intäkter bestod av hårdvara och utbildningar etc. Exklusive hårdvaruförsäljningen där lönsamheten är låg ökade omsättningen med 18,4%.

Positivt inför framtiden var också orderingången som steg med 15,4% till 238,5 Mkr (206,6), efter att ha minskat med 2,7% i Q4 justerat för en stororder från IBA på 188 Mkr i jämförelsekvartalet. Orderingången för Licenser uppgick till 112,3 Mkr (94,8), en ökning med 18,5% medan orderingången för supportintäkter ökade med 35,7% till 80,3 Mkr (59,2). Resterande orderingång var hårdvara och utbildning som tillsammans minskade med 12,7 %. Företagets kassaflöde var stabilt liksom att bolaget är finansiellt starkt med likvida medel på 440 Mkr och inga lån.

Den främsta positiva överraskningen i kvartalet var ändå tveklöst resultatutvecklingen där rörelseresultatet nästan dubblades till 45,8 Mkr (23,7). Det motsvarade en kraftigt förstärkt rörelsemarginal på 17,8% (10,3) som gör det allt mer troligt att målet om en rörelsemarginal på minst 20% senast 2026 ska kunna nås och kanske även överträffas. Snarare ser det nu ut som att det är fullt möjligt att det skulle kunna nås tidigare än 2026. Bolagets grundare Johan Löf säger sig vara fortsatt trygg med att det kommer att uppnås och tidigare i företagets historia har denna nivå uppnåtts vid ett flertal tillfällen även om det är ett tag sedan dess nu. Den förbättrade marginalnivån i Q1 beror främst på ökad försäljning och förutsättningen för fortsatt tillväxt beskrivs också som goda.

Sammanfattningsvis fortsatte Raysearch att visa framfötterna och har förutom den kraftigt förbättrade lönsamheten även kunnat presentera flera positiva nyheter som exempelvis att den kommande versionen av Raycare 2024A har blivit certifierad för interoperabilitet med varians linjeaccelerator TrueBeam, och nu även lanserats. Man har även ingått ett samarbetsavtal med svenska C-rad med fokus på att kunna använda C-rads ytskanningsteknologi för dosplanering i Raysearchs dosplaneringssystem Raystation.

Värderingen har såklart stigit ganska dramatiskt efter en kursuppgång på 65% bara i år och 100% det senaste året men ser man över en femårsperiod har bolaget fortfarande underpresterat mot börsen med en uppgång på bara cirka 15%. Det finns alltjämt en del att ta igen med andra ord.

Vi vågar inte extrapolera rörelsemarginalen från Q1 för resterande delen av året men ser ett P/e-tal kring 34 i år som faller till cirka 25 respektive 20 för de kommande två åren då vi i det sistnämnda året även räknar med att målet om en rörelsemarginal på 20%. Det är inte rasande högt för ett snabbt växande high tech företag och vi höjer därför riktkursen till cirka 180 kr på något års sikt. Det gör även att vi på nytt höjer rekommendationen till köp. Företagets avancerade dosplaneringssystem Raystation finns idag på fler än 1 000 kliniker i 43 länder och man har även 10 av de 15 högst rankade cancersjukhusen i världen som kunder.

Innehavsredovisning: Jan Axelsson