Raysearch - Q2 lovar gott inför framtiden

Efter att ha haft det tufft både 2020 och 2021 på grund av coronapandemin när vården främst fokuserade på coronapatienter snarare än cancerpatienter, satte vi ett spekulativt köpråd på medicinteknikbolaget Raysearch i samband med fjolårets ”Vinnarnummer”.

Först publicerad i Stockpicker Newsletter 2062 (6 september 2023)

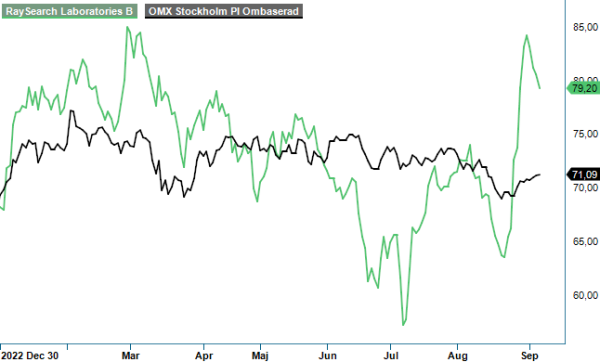

RAY B | Mid Cap | 79,2 kr | KÖP

Rekommendationen har vi därefter följt upp med ytterligare spekulativa köpråd under både 2022 och 2023 och under den tiden har aktien stigit omkring 55%. I maj fick dock aktien till slut en regelrätt köprekommendation, vilket betyder att aktien hamnar på vår Top Picks-lista. Aktien hade då åtta (8) kvartal i rad bakom sig med stigande försäljning och flera kvartal i rad av successivt allt stabilare resultatutveckling.

Speciellt mycket har därefter inte hänt med aktiekursen som handlas ungefär 5–10% högre än de kurser som gällde i slutet av maj. Någon stillastående tid det dock inte varit, utan snarare en ganska rejält svajig sådan med kurser både högre men mestadels lägre än idag. Q2-rapporten som presenterades nyligen antyder dock att vi troligen kan ha en klart stabilare och bättre utveckling framför oss, vilket också syntes i aktiekursen som steg 10% på rapportdagen. Kvartalet i fråga antyder dessutom att det bör kunna finnas betydande potential i bolaget de kommande åren, varför vi står kvar vid vår positiva inställning till aktien.

Q2 visade sig nämligen vara det bästa andra kvartalet någonsin och Raysearchs näst bästa kvartal totalt sett avseende försäljningen (slaget enbart av Q4 i fjol), och var även det första andra kvartal sedan 2019 med ett positivt rörelseresultat. Precis som i Q1 byggde heller inte omsättningen på några större order utan bestod främst av intäkter från många små- och medelstora order samt licensintäkter, men steg ändå med 49,4% till 239,5 Mkr (160,2). Även valutajusterat var ökningen 41,2% (-5,5). Licensintäkterna steg i kvartalet med 47,2% och Supportintäkterna med 39,1% medan Hårdvaruintäkterna (som har lägre lönsamhet) var i linje med fjolårssiffran.

Ungefär samma positiva utveckling var det också för orderingången som steg med 12,5% till 239,2 Mkr (212,5). Även där ökade licensintäkterna med fina 41,1% medan Support var marginellt högre än i fjol. Vi ser detta som mycket positivt framåt då licensintäkterna är mycket lönsamma med marginaler uppåt drygt 90%. Vid kvartalets utgång uppgick den totala orderstocken till 1 955 Mkr, varav 614,5 Mkr förväntas generera intäkter under de kommande 12 månaderna.

En positiv överraskning och en anledning till fortsatt optimism var även rörelseresultatet som förbättrades med nästan 40 Mkr till en positiv siffra på 18,2 Mkr (-19,5) och då gynnades faktiskt fjolårskvartalet ändå av positiva valutaeffekter, medan den effekten i år var marginellt negativ. Det positiva resultatet var glädjande inte minst som just Q2 har visat negativa siffror de senaste tre åren, delvis beroende på effekter från covid. Även nettoskulden förbättrades rejält till 280,3 Mkr jämfört med 395,9 Mkr vid årsskiftet.

Flera positiva nyheter har också presenterats under och efter kvartalet. Bland de viktigaste finns att Varian nu har certifierat interoperabilitet mellan Varians TrueBeam och Raysearchs Raycare, vilket är resultatet av det interoperabilitetsavtal som undertecknades med Varian Medical Systems 2020, men därefter försenats. TrueBeam är Varians mest sålda behandlingsmaskin och har sedan lanseringen installerats på tusentals strålbehandlingskliniker världen över. Från 2024 förväntas detta avsevärt öka marknadspotentialen för Raycare. Varian har 10 000 anställda och ingår numera i Siemens Healthineers.

Vi fortsätter som sagt att ha en positiv inställning till Raysearch som har god potential långsiktigt, om än också med fortsatt relativt hög risk. Även i nästkommande kvartal möter bolaget relativt enkla jämförelsesiffror, vilket bör leda till ett ökat intresse bland investerare. Q2 förefaller också bekräfta att marknadsförutsättningarna håller på att förbättras och att den goda utvecklingen kan fortsätta under andra halvåret och framåt. Fokus sägs i rapporten ligga på att förbättra rörelsemarginalen och målet är den inom tre år ska vara minst 20%, vilket inte låter alltför utmanande då bolaget mellan 2014 och 2018 visade upp rörelsemarginaler på allt mellan 15–37%. Likafullt skulle rörelsemarginaler på 20% inom några år innebära att p/e-talet då skulle kunna sjunka till 10.

Med en successiv förbättring av lönsamheten i år bedömer vi att p/e-talet i år och nästa ligger kring 27-28 respektive 17, vilket inte heller det är utmanande givet framtida tillväxtmöjligheter och lönsamhet. Med orderstocken på nästan 2 miljarder har bolaget fullt upp oavsett eventuell lågkonjunktur och att en sådan kommer i sektorn känns osannolikt då det finns ett betydande uppdämt behov av cancerstrålning efter flera år av pandemibekämpning.

Med allt detta sagt upprepar vi köprekommendationen och höjer samtidigt riktkursen till 100 kr (90). Ser vi att Raysearch successivt går mot marginaler på 20% finns också betydande potential att höja riktkursen ytterligare framöver.

Innehavsredovisning: Jan Axelsson