Raysearch - Stabilt Q1

Efter att ha haft det tufft både 2020 och 2021 på grund av coronapandemin när vården främst fokuserade på coronapatienter snarare än cancerpatienter, satte vi ett spekulativt köpråd på medicinteknikbolaget Raysearch i samband med fjolårets vinnarnummer.

Först publicerad i Stockpicker Newsletter 2043 (31 maj 2023)

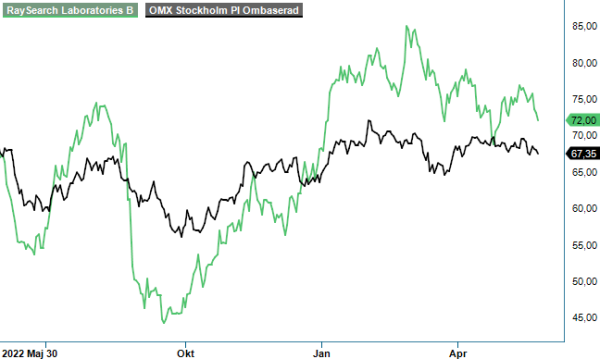

RAY B | Mid Cap | 72 kr | KÖP

Rekommendationen har vi därefter följt upp med ytterligare spekulativa köpråd under både 2022 och senast i mars i år. Så här nästan ett och ett halvt år senare får man nog också säga att rådet för strålbehandlingsföretaget har visat sig bli tämligen lyckat. Aktien har sedan dess stigit omkring 55%, varav 10–15% i år, vilket är betydligt bättre än börsen som helhet under samma tid.

Någon spikrak resa har det dock inte varit, utan snarare en ganska rejält svajig sådan även om bolaget numera har visat tillväxt i sju kvartal i rad jämfört med motsvarande kvartal året innan. Så var fallet även med årets Q1 som bolaget släppte i förtid på grund av att man hade lyckats bryta mot en soliditets- och ebitda-baserad kovenant i bolagets kreditfacilitet hos SEB, trots att det totala kreditutrymmet uppgående till 200 Mkr inte ens var utnyttjat. När den ”riktiga” kvartalsrapporten presenterades en bit in i maj så visade sig den dock överensstämma med den preliminära och då var även kovenantproblemet ur vägen.

I kvartalet ökade nettoomsättningen med 10,6% till 230,2 Mkr (208,1), vilket var enligt plan och som sagt sjunde kvartalet i rad av tillväxt. Det ska också sägas att det var Raysearch högsta omsättning någonsin i ett första kvartal och då jämför vi ändå med Q1 i fjol som var riktigt starkt med en tillväxt på nästan 30%. Ökningen drivs av tillväxt i licensintäkter och hårdvara.

Även orderingången kom in enligt de preliminära data som företaget presenterade i april. Orderingången minskade i kvartalet till 206,6 Mkr (272,5). Nedgången ska dock ses i ljuset av man befinner sig på en marknad med ojämna orderflöden där enskilda stora affärer kan få betydande effekter på orderingången. I detta kvartal i år erhöll bolaget heller inga större order alls. I slutet av kvartalet fanns dock ändå en total orderstock på 1 903 Mkr (1 489), vilket förväntas generera intäkter om 521 Mkr de närmaste 12 månaderna.

Rörelseresultatet i sin tur kom i kvartalet in på 23,7 Mkr (29,6), motsvarande en något försämrad rörelsemarginal om 10,3% (14,2). Här ska man dock komma ihåg att fjolårskvartalets resultat var det bästa sedan Q1 år 2020, och att 2023 års Q1 var det tredje kvartalet i rad att öka både rörelseresultat och rörelsemarginal. Trenden går därmed åt rätt håll. Det ska även sägas att Q1 i år påverkades negativt av valutaeffekter på -3,5 Mkr (4,9) på grund av främst fordringar i amerikanska dollar och euro, där inte minst dollarn försvagades i förhållande till den svenska kronan. Justerat för dessa valutaomräkningseffekter hade rörelseresultatet varit 27,2 Mkr (24,7).

I nästa kvartal möter Raysearch också ett betydligt enklare jämförelsetal då Q2 ifjol uppvisade svag tillväxt och ett negativt rörelseresultat på nästan 20 Mkr. Det borde vara betydligt lättare att slå än Q1. Positivt i det gångna kvartalet var även ett starkt kassaflöde på 84,5 Mkr (35,3), vilket har bidragit till att minska nettoskulden till 296,3 Mkr (397,0).

Efter kvartalets utgång har också flera långsiktigt positiva nyheter aviserats. Dels har Raysearch utvidgat sitt strategiska partnerskap med Tyska Bebig Medical genom ett nytt samarbetsavtal. Avtalet avser en utvidgning till strålbehandling, men också att Raysearchs mjukvarulösningar kommer att integreras ytterligare med en produkt som Bebig Medical distribuerar globalt. Dels har man nyligen också meddelat att informationssystemet Raycare numera kan anslutas till storföretaget Varians Truebeam-linjäracceleratorer, vilket är resultatet av det interoperabilitetsavtal med Varian Medical Systems som undertecknades 2020. Varian som har hela 10 000 anställda ingår numera i Siemens Healthineers och anslutningsmöjligheten sägs drastiskt komma att öka den potentiella marknaden för Raycare.

Vi fortsätter att gilla Raysearch långsiktigt och tycker fortsatt att aktien är köpvärd, om än med hög risk. Allt högre omsättning gör att kostnaderna minskar snabbt i relation till intäkterna, vilket bör leda till successivt betydligt högre marginaler. Detta och kostnadsbesparingar har redan delvis synts de senaste kvartalen och vi tror att den trenden fortsätter i år. Mellan 2014 och 2018 visade bolaget upp rörelsemarginaler på allt mellan 15–37% och förutsättningar att nå åtminstone 20% borde föreligga på sikt även nu. Med marginaler kring 15% handlas aktien till ett p/e-tal kring 23–24, vilket inte är en utmanande multipel för ett så snabbväxande bolag med stigande marginaler. Med orderstocken på nästan 2 miljarder har bolaget också fullt upp oavsett eventuell lågkonjunktur i sektorn, vilken också känns osannolik då det finns ett uppdämt behov av cancerstrålning efter flera år av pandemibekämpning. Vi ser även en god chans att bolaget skulle kunna överraska positivt i Q2, inte minst som kvartalet ifråga var fjolårets klart svagaste.

Med ovan som grund ger vi nu aktien en regelrätt köprekommendation och slopar epitetet spekulativ, vilket betyder att aktien hamnar på vår Top Picks-lista. Tills vidare behåller vi riktkursen 90 kr.

Innehavsredovisning: Jan Axelsson