Raysearch - Urstark pjäs till rapport

Medicinteknikbolaget Raysearch med mjukvarulösningar som dosplanerings- och informationssystem för cancerbehandlingar har varit en mycket flitig gäst på både Top Picks och i Referensportföljen de senaste åren med nästan uteslutande goda resultat.

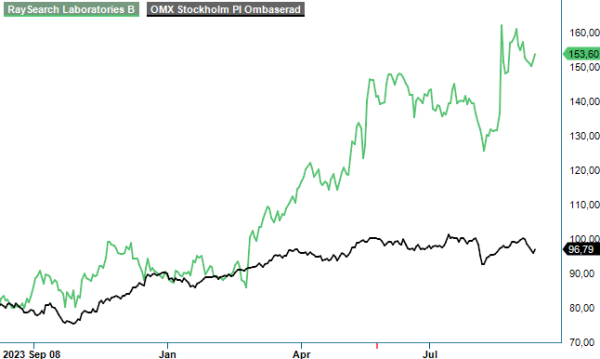

KÖP | RAY B | Mid Cap | 154 kr

Under fjolåret fanns aktien bland Top Picks från slutet av maj och in en bit i november och avkastade den gången 45%. Därefter satte vi på nytt köp på aktien bara en månad senare efter en rekyl för aktien på cirka 15%. Även denna gång hann aktien stig stiga med drygt 40 % innan riktkursen nåddes i maj i år.

Senaste köpförslaget av aktien gavs så nyligen som i juni i år efter att Q1-rapporten hade presenterats och överträffat förväntningarna. Hittills har aktien sedan dess haft en något lugnare utveckling men ändå stigit med cirka 10%. Frågan är dock om inte avkastningen även denna gång kan bli riktigt bra och att aktien därmed fortsatt är köpvärd?

Efter att ha sett Q2-rapporten som presenterades i mitten av augusti ser det åtminstone inte omöjligt ut, tvärtom. Rapporten som sådan var nämligen en urstark pjäs som indikerar att aktien kan fortsätta stiga och det gjorde även kursreaktionen på rapporten där aktien steg 18,8% på rapportdagen. Uppgången var heller inget att förundras över.

Omsättningen i kvartalet var den högsta någonsin i ett enskilt kvartal och steg med 33% till 319 Mkr (239), vilket kan jämföras med en ökning på 11,7% i Q1 dessförinnan. Då ska man också ha med sig att tillväxttalen var höga 49,4% i jämförelsekvartalet.

Av intäkterna ökade de höglönsamma licensintäkterna med 62,8% till 163,9 Mkr (100,7), varav 37 Mkr utgjordes av en sedan tidigare förskottsbetalad licensintäkt. Även exklusive denna intäkt skulle tillväxten i licensintäkterna ha varit 26%. Supportintäkterna uppgick till 114,8 Mkr (101,8), en ökning med 12,9% medan hårdvaruförsäljningen som har begränsad vinstmarginal uppgick till 32,8 Mkr (27,0). Exklusive hårdvaruförsäljningen ökade omsättningen med 34,6%.

Positivt inför framtiden var också orderingången som ökade med 21,4% till 290,3 Mkr (239,2), vilket var en förbättring från Q1 då ökningen blev 15,4% och den justerade minskningen på 2, % i Q4 2023. Den kanske bästa siffran i rapporten var orderingången för licenser som steg med 42,2% till 134,2 Mkr (94,4) medan orderingången för support minskade med någon enstaka procentenhet till 118,2 Mkr (119,7). Båda dessa är repetitiva intäkter och ligger som en successivt stigande bas av årliga intäkter, speciellt som Raysearch säger sig knappt tappa en enda kund när de väl har investerat i bolagets produkter. Resterande orderingång var hårdvara och utbildning som tillsammans minskade med 17,4%. Företagets kassaflöde var stabilt liksom att bolaget är finansiellt starkt med likvida medel på 435 Mkr och inga lån.

En betydande positiv överraskning i kvartalet var resultatutvecklingen med ett rörelseresultat som mångdubblades till 79,3 Mkr (18,2), motsvarande en kraftigt förstärkt rörelsemarginal på 24,9% (7,6). Marginalen som främst berodde på ökade licensintäkter men ”dopades” således en aning av den sedan tidigare förskottsinbetalade licensintäkten på 37 Mkr till EBG Meutron. Samtidigt gör den höga lönsamheten troligt att Raysearch ska kunna både nå och även överträffa målet om en rörelsemarginal på minst 20% senast 2026. Med tanke på tillväxten i licensintäkterna skulle detta mycket möjligt även kunna ske i förtid och faktiskt kanske redan i år.

Vi kan inte se annat än att Raysearch går mot en ljus framtid. Förutom den kraftigt förbättrade lönsamheten och höga tillväxten har bolaget även kunnat presentera flera positiva nyheter som exempelvis att den kommande versionen av Raycare har blivit certifierad för interoperabilitet med varians linjeaccelerator TrueBeam, och nu även lanserats. Raycare sägs vara ett mycket attraktivt alternativ till konkurrerande system.

Med en aktie som har stigit i kurs med 70% i år och drygt 90% på ett år så är naturligtvis inte värderingen låg, men heller inte orimligt hög givet bolagets utsikter långsiktigt. Det ska också sägas att aktien är ner sett över en femårsperiod.

På vår prognos där lönsamheten understiger det finansiella målet i år men successivt överträffar densamma de kommande åren uppgår P/E-talet till cirka 30 för innevarande år och 24 respektive 20 för nästkommande dito. Det är inte utmanande högt för ett snabbt växande hightech företag i en relativt konjunkturokänslig bransch.

När vi senast rekommenderade bolagets aktie satte vi riktkursen till 180 kr. Nu justerar vi upp den ytterligare ett snäpp till 195–200 kr.

Källa: Infront