Renewcell – I hjärtat av den cirkulära ekonomin

I vår senaste analys av textilåtervinningsbolaget (Newsletter 2021) hänvisade vi till den stora risken i caset, då man befinner sig fortfarande mitt i upprampningsfasen av den första riktiga produktionsanläggningen Renewcell 1.

Först publicerad i Stockpicker Newsletter 2042 (28 maj 2023)

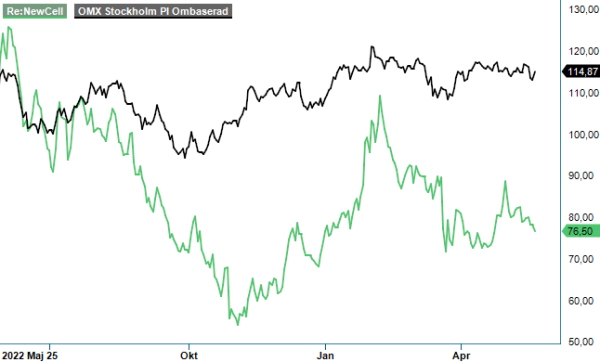

RENEW | First North | 76,5 kr | CHANS

Anläggningen är världens första kommersiella sådan för kemisk textil-till-textil-återvinning, med en initial årlig kapacitet på 60 000 ton, vilket ska senare skalas upp till att producera 120 000 ton massa. Det skulle vara tillräckligt för att tillverka 600 miljoner t-shirts.

Risken gjorde sig påmind i mitten av mars, när en brand utbröt i en rivarenhet och filterenhet i rivningsområdet. Som tur var, var branden dock endast begränsad och efter sanerings- och reparationsarbete återupptogs produktionen efter ett par veckor. Effekten på kvartalets produktion blev således minimal och totalt producerade man cirka 3 350 ton, varav 2 400 var av så kallad prima kvalitet. 2 061 ton levererades till kund. Det motsvarade en nettoomsättning på 29,6 Mkr, vilket var en rejäl ökning från fjolårets 2 Mkr.

Efterfrågan på bolagets dissolvingmassa "Circulose" är fortsatt hög och redan innan färdigställandet av Renewcell 1 hade hela det initiala kapacitet bokats av befintliga kunder. Utmaningen är snarare att skruva upp produktionen på ett balanserat sätt och ambitionen är att nå fullt kapacitetsutnyttjande i slutet av året. Under första kvartalet har man i snitt legat på 22% kapacitetsutnyttjande. 2024 vill vd Patrik Lundström sedan skala vidare mot 120 000 ton.

Upprampningen av verksamheten kostar givetvis pengar och rörelsens kostnader för råvaror och förnödenheter ökade i Q1 till -68 Mkr (-10). Dessutom ökade personalkostnaderna från -22 Mkr till -31 Mkr, på grund av ett högre antal skiftgående personal. Sammanlagt landade rörelseförlusten på -106 Mkr. Kassaflödet från den löpande verksamheten blev -102 Mkr.

Kassan töms alltså i rask takt och vid slutet av mars hade man likvida medel på 181 Mkr på balansräkningen. Enligt en tidigare kommentar från finanschefen Toby Lawton behövs en produktionskapacitet på cirka 3 500 ton per månad för att nå break-even för EBITDA-marginalen. Det bör inte ligga alltför långt i framtiden, då bolaget meddelade att man under april månad producerade 1 700 ton. Produktionstakten har därmed ökat successivt från 500 ton i januari, till 650 ton i februari och 1 150 ton i mars. För att säkra finansieringen ytterligare har bolaget dessutom tagit upp en utökad kreditfacilitet om 75 Mkr i april.

Temat cirkulär ekonomi är fortsatt ett av de hetaste ämnen inom många branscher och för många regeringar. Både EU och USA vill främja den cirkulära ekonomin, där mode och textilier spelar en viktig roll. Även Kina sätter allt större fokus på effektivitet i resursutnyttjandet och vill etablera en resursåtervinningsindustri som täcker hela samhället senast år 2025. Inte förvånande alltså att Renewcells kinesiska samarbetspartners Sanyou och Yibin har aviserat att de kommer att öka inblandningen av Circulose från 30% till 50% under andra halvan 2023 och till 100% under 2024.

Redan idag sitter bolaget på olika avtal som täcker stora delar av de 120 000 ton som Renewcell 1 kommer kunna producera nästa år. Produkten Circulose är beprövad och används av kända varumärken såsom H&M (som är även delägare i Renewcell), samt Inditex och Tommy Hilfiger. Renewcells ledning tror att Circulose kan, enbart inom modeindustrin, tekniskt adressera en efterfrågan om nästan 30 miljoner ton år 2030. Den typen av adresserbar efterfråga skulle motsvara ett marknadsvärde på ca 375 – 450 miljarder kr per är, beroende på̊ valutakurs och marknadsläge.

På kapitalmarknadsdagen för några veckor sedan uppgav finanschefen Toby Lawton att man räknar med en omsättning kring 1,7 miljarder kr vid full kapacitet på 120 000 ton. I detta läge tror han på ett rörelseresultat före av- och nedskrivningar (EBITDA) på cirka 500 Mkr, vilket skulle motsvara en EBITDA-marginal på 30%. Givetvis kommer man inte vilja stanna där, men en ytterligare utökning av produktionskapaciteten kommer sannolikt kräva ytterligare extern finansiering.

Vi håller fast vid vårt scenario att omsättningen borde kunna nå 1,3 miljarder kr år 2024, om upprampningen sker enligt plan. I samband med branden har aktiekursen sjunkit något, vilket innebär att värderingen har kommit ner från p/e 18 (baserat på prognosvinsten för 2024) vid förra analystillfälle, till numera 13. Det är en mycket attraktiv nivå för den typen av tillväxtprofil som bolaget utlovar. Risken är dock mycket hög och enbart den tålmodige bör ta en chanspost.