Renk – En ny era av upprustning

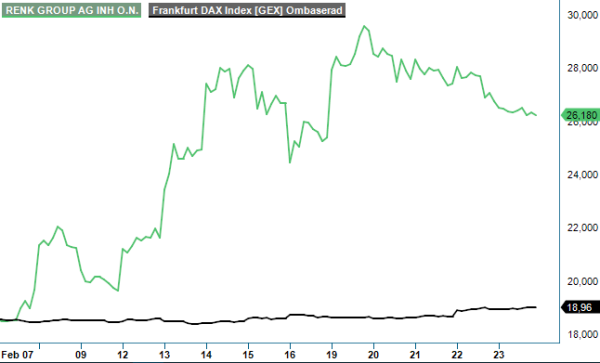

Andra gången gillt. Den 7:e februari noterades den tyska försvarskoncernen på börsen i Frankfurt, efter att ha skjutit upp processen i sista minuten i oktober ifjol.

Först publicerad i Stockpicker Newsletter 2099 (25 februari 2024)

KÖP | R3NK | Tyskland | 26,16 EUR

Anledningen då var det svaga börsklimatet som dämpade placerarnas intresse för risktillgångar. Situationen är annorlunda idag och just försvarsaktier har varit mycket populära de senaste veckorna.

Som bekant råder det ingen brist på geopolitiska konflikter; Östeuropa, Mellanöstern, Kina/Taiwan, listan kan göras lång. Enligt en färsk studie (IISS) har de globala militära utgifterna under 2023 nått en ny rekordnivå på 2 200 miljarder usd. Mer än hälften av det är relaterat till Nato-medlemmar, många stora länder som till exempel Tyskland har lagt fram betydande investeringsplaner för sina militära utgifter. Redan strax efter den ryska invasionen av Ukraina, inrättade Tyskland en försvarsfond („Sondervermögen“) på 100 miljarder euro och ledande tyska politiker diskuterar för tillfället en tredubbling av fonden till 300 miljarder euro.

Även om många Nato-länder har ökat sina försvarsutgifter, når de flesta ändå fortfarande inte upp till 2-procentmålet av BNP. Enligt Natos egna beräkningar väntas endast 18 av 31 Nato-länder uppfylla sin kvot under 2024. Det ogillas och då i synnerhet av den republikanske presidentkandidaten Donald Trump, som för några veckor sedan hotade med att inte försvara attackerade Nato-länder om de inte rustade upp mer. Liknande budskap har han gått ut med under sin tid som president (bl.a när han besökte Davos)

Hur man än vrider och vänder på det tyder det mesta på fortsatt ökande försvarsutgifter under flera år framöver. Det gynnar även Renk, som är ett anrikt tyskt bolag med rötter tillbaka till 1873. Riskkapitalbolaget Triton har ägt det före detta dotterbolaget till Volkswagen-koncernen sedan 2020 och sålde nu 33% av kapital och röster i en private placement till stridsvagnstillverkaren KNDS och professionella investerare.

Renk genererar cirka 70% av sina intäkter med transmissioner för stridsvagnar och fartyg, medan resten kommer från den civila verksamheten. Under räkenskapsåret 2022 uppgick nettoomsättningen till 849 Meuro, med en EBIT-marginal på 17%. Verksamheten är indelad i tre segment, där den största, Vehicle Mobility Solutions (VMS), står för 55% av bolagets intäkter.

VMS har en global marknadsandel på över 30% vad gäller transmissioner till stridsvagnar och pansarskyttefordon. Förutom transmissioner omfattar produktportföljen även motorer, fjädringar, elektriska drivsystem och så kallade powerpacks för militära fordon. VMS-segmentet levererar delar till över 80 typer av militära band- och hjulfordon till över 70 militära styrkor över hela världen, bland annat till den populära stridsvagnsmodellen Leopard 2.

Segmentet Marine & Industry (M&I, 32% av nettoomsättningen) riktar sig mot sjöfartssektorn och industrin och erbjuder tekniska driv- och kopplingslösningar. Inom sjöfartssektorn används produkterna framförallt i fregatter och jägarskepp, men även i snabbfärjor, fraktfartyg och superyachter för civila kunder. Dessutom levererar segmentet till energiproduktionsbranschen, inklusive vätgas och CO2-avskiljning och -användning. Även företag inom plast-, stål- och cementproduktion står på kundlistan.

Sist och minst är segmentet Slide Bearings (13% av nettoomsättningen), som är global marknadsledare inom standardiserade glidlager. Erbjudandet omfattar glidlager för olika industriella tillämpningsområden för stora elektriska drivsystem, såsom inom energiproduktion (både konventionell samt energiproduktion med vatten- och vindkraft och även kärnenergiproduktion). Glidlagren används till exempel för elmotorer, generatorer, pumpar, fläktar, vattenturbiner och transportband.

Utvecklingen har varit positiv inom hela bolaget under de senaste kvartalen. Mellan januari och september 2023 ökade orderingången med 24%, jämfört med samma period året innan, till 911 Meuro. Omsättningen ökade med 10% till 653 Meuro. Vid slutet av september hade orderstocken ökat till 1,7 miljarder euro, dessutom har man förväntade ordrar från ramavtal och efterföljande affärer på ytterligare 3 miljarder euro. Det innebär en total orderstock på 4,6 miljarder euro, vilket alltså motsvarar nästan 5x den förväntade omsättningen för 2023.

Vd Susanne Wiegand räknar nämligen med en omsättning på cirka 925 Meuro för helåret 2023. Den justerade EBIT-marginalen förväntas landa på 16,0 – 16,4%. Bokslutskommunikén 2023 ska presenteras ”senast den 30:e april”. Givet den starka orderboken är planeringssäkerheten mycket god och ledningen känner sig följdriktigt trygga med att man kommer nå en omsättning på 1,0 – 1,1 miljarder euro i år, med en justerad EBITA-marginal mellan 16 – 18%. På lite längre sikt är ambitionen att komma upp till en marginalnivå på 19 – 20%, vilket bygger på ett scenario där man kommer öka omsättningen med 10% per år (CAGR). Med tanke på den speciella situationen försvarsindustrin befinner sig i är det nog ingen omöjlighet. För några veckor sedan höjde Saab sitt tillväxtmål från 10% till och med till 15% per år och pratade om en substantiell tillväxt över minst en tioårsperiod.

För Renks del kommer vi i våra beräkningar fram till att en vinst kring 1,70 euro per aktie borde vara inom räckhåll i år. Det skulle innebära att P/E-talet uppgår i skrivande stund till 16, vilket får ses som klart attraktivt. Det är dessutom en betydande rabatt till andra tyska försvarsaktier såsom Rheinmetall och Hensoldt, som handlas till PE-tal på 20 respektive 25. Svenska Saab handlas numera ännu högre.

Med en riktkurs på 37 euro blir rekommendationen Köp.