Revolution Race (RVRC)- Kryper till korset

När vi i december ifjol (Newsletter 2090, kurs 58,6 kr) tittade närmare på den svenska outdoorstjärnan Revolution Race blev omdömet neutralt.

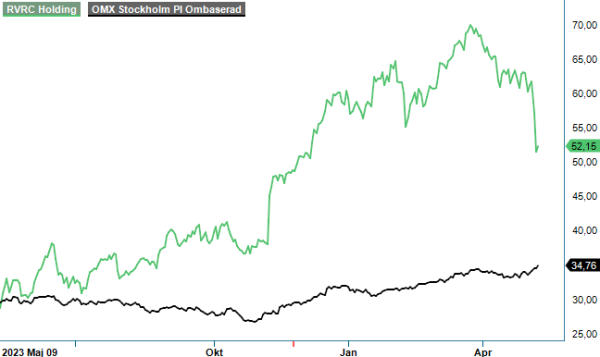

KÖP | RVRC | Mid Cap | 52 kr

Vi vidhöll förvisso att det fanns oerhört mycket att gilla med bolaget men värderingen motsvarande 16x EV/EBIT tillsammans med farhågan om att bolagets finansiella mål kunde ligga väl högt för att kunna nås, gjorde att vi inte betraktade den eventuella uppsidan som tillräckligt lockande för en köprekommendation.

Sett med facit i hand var det väl både rätt och fel. Fel eftersom kursen i slutet av mars nådde dryga 70 kr motsvarande en uppgång om ca 20% från analystillfället. Den kortsiktiga potentialen saknades med andra ord inte. Rätt eftersom aktien idag kostar mindre än när det senast begav sig. Dessutom har bolaget fått krypa till korset och sänka sina finansiella mål. Att det inträffade nu och inte vid slutet av det brutna räkenskapsåret (juli 2023/juni 2024) tolkar vi som en smärre vinstvarning. Å andra sidan gällde de gamla målen fram till slutet av juni i år. Att de skulle ses över var således givet. Det naturliga vore kanske att göra det inför bokslutet som ju sträcker sig just fram till och med juni.

Helt oavsett framstår även de nya finansiella målen som ambitiösa. Bolaget siktar på tillväxttakt om 20% där den justerade marginalen skall upprätthållas på 20% Det senare nämnda uttrycket har förvisso en något defensiv innebörd men får ändå betraktas som framåtlutat då det är väldigt få (om ens något) branschbolag som kan stoltsera med lönsamhet motsvarande 20% eller till och med högre som i RVRC:s fall.

När räkenskapsårets Q3-rapport publicerades i veckan redovisade man nämligen en rörelsemarginal på 21,0% (21,1). Rörelseresultatet uppgick till 101 Mkr (87) vilket var en ökning om 16%. Lika mycket ökade även försäljningen som blev 478 Mkr (414) och bolagets förväntan är att tillväxten blir snarlik under räkenskapsperiodens Q4. Infrias prognosen landar årsförsäljningen kring 1 850 Mkr vilket är ungefär i linje med vår tidigare prognos (1 870 Mkr) men samtidigt en bit under ledningens tidigare målsättning om 2 Mdkr. Ej heller marginalnivån om 25% lär infrias då man efter tre kvartal ligger på justerad EBIT-marginal på 21,9%. Därav som vi omnämnde de nya finansiella målen som en ”vinstvarning”.

Vinsten per aktie i Q3 blev 0,71 kr (0,60) och 2,19 kr (1,67) om vi ser till räkenskapsårets samtliga tre kvartal så här långt. Följer utvecklingen i Q4 mönstret vi sett i Q3 borde årsvinsten landa omkring 2,75 kr. P/e talet ligger i sådana fall kring 19. Givet tillväxttakt om 20% och lika god lönsamhet framstår det knappast som högt. I alla fall om man väljer att tro på bolagets målsättning.

Och just där kommer vi till pudelns kärna. Hur imponerade vi än är av bolagets utveckling och prestationer hittills så har vi ändå svårt att se att både tillväxten och kanske framförallt lönsamheten kan upprätthållas på den här mycket höga nivån. Förvisso har bolaget lyckats väl i sin internationalisering så här långt och skulle man lyckas bli ett globalt igenkänt varumärke kan vi mycket väl få fel.

I tysktalande länder (DACH) växer man exempelvis väldigt bra (18% i Q3) med just Tyskland som draglok. Att detta sker när den europeiska konsumenten har det relativt tufft (lågkonjunktur) är förstås inte annat än imponerande. Och då skall man också veta att på rullande 12 månader uppgår den tyska försäljningen till nära 50% av bolagets totala intäkter idag. Det kan jämföras med Sveriges knappa 11% eller Nordens 23%. Det faktum att försäljningen i Norden ökade med blott 5% i Q3 gör att det sannolikt inte dröjer allt för länge innan Övriga Världen (bolaget säljer på 40-tal marknader) passerar Norden vad försäljningsandel beträffar.

Är inte tillväxtmålsättningen helt verklighetsfrämmande så misstänker vi däremot att man över tid inte kommer kunna upprätthålla nuvarande lönsamhet. I år lär rörelsemarginalen överstiga 20% och möjligtvis landar den även kring nämnda gräns även nästa räkenskapsår men vår känsla är att risken framgent definitivt ligger på nedsidan. Och faktum är att även om lönsamheten skulle minska till uppskattningsvis 16-18% vore den fortfarande riktigt bra med branschmått mätt. Den typen av marginaler är det i stort sett enbart välkända varumärken som lyckas uppvisa över tid.

Blickar vi framåt med antaganden att tillväxttakten under 2024/2025 uppgår till 15-20% (2 200 Mkr) samt att marginalen landar runt 20% (430-440 Mkr) får vi fram en värdering motsvarande en EV/EBIT multipel om ca 14x givet att bolaget vid utgången av Q3 hade inga räntebärande skulder utan tvärtom ned nettokassa om 257 Mkr. Det är definitivt inte högt givet förutsättningar. Precis som tidigare ser vi även nu utrymme för ännu högre värdering givet att bolaget infriar våra förväntningar.

En aspekt man inte skall glömma bort är dock det faktum att stor del av aktierna (ca 47%) ligger på händer som gärna vill realisera sin vinst (eller stora delar av den) under de kommande åren. Huvudägaren i bolaget är Altor med 27% av aktiekapitalet och röster som med stor sannolikhet lär vilja minska sin exponering över tid. Detsamma gäller troligtvis grundarparet som numera inte längre är operativa och som därtill väljer att lämna styrelsen. Idag äger de en post motsvarande 20% och är såldes tillsammans med riskkapitalbolaget de två överlägset största ägarna i bolaget. Att absorbera den typen av volym lär sannolikt ta tid och kan ligga som en våt filt över aktien.

Vill man ha exponering mot det svenska outdoor-undret kan man därför med fördel invänta köp tills större s.k. placingar (utförsäljningar) görs. Att sådana kommer förr eller senare (med betoning på det förstnämnda) är mer eller mindre givet. Med det sagt tycker vi redan i detta nu att värderingen har blivit klart mer attraktiv än tidigare. Dessutom anser vi bolagets reviderade finansiella mål som klart mer rimliga om än fortfarande ambitiösa.

Eftersom vi ser uppsida i aktien till 63-65 kr väljer vi nu att höja rekommendationen till Köp (Neutral)

Källa: Infront

RevolutionRace AB är ett svenskt företag som designar och säljer funktionella och färgglada friluftskläder direkt till konsumenter via sin egen e-handelsplattform. Företaget grundades 2013 och har snabbt etablerat sig som en ledande aktör inom outdoor-segmentet genom att erbjuda högkvalitativa produkter till konkurrenskraftiga priser. RevolutionRace är noterat på Nasdaq Stockholm under kortnamnet RVRC. Under räkenskapsåret 2023/2024 rapporterade bolaget en omsättning på cirka 1,55 miljarder kronor och ett resultat på 244,9 miljoner kronor. Vid årsstämman i november 2024 beslutades om en utdelning på 1,20 kronor per aktie, med avstämningsdag den 21 november 2024.