Revolution Race (RVRC) – Varumärke till salu

För knappt två månader sedan höjde vi rekommendationen för outdoorbolaget RVRC Holding till Köp (Neutral).

Först publicerad i Stockpicker Newsletter 2118 (7 juli 2024)

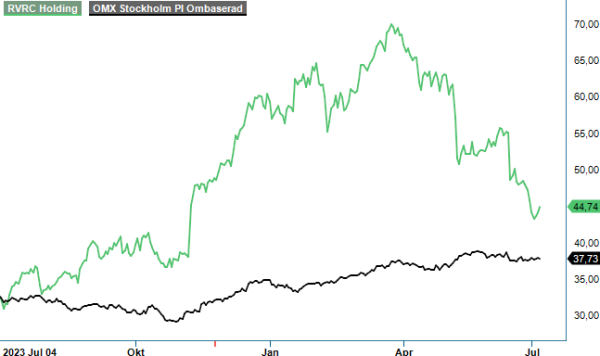

KÖP | RVRC | Mid Cap | 44,74 kr

I samband med höjningen nämnde vi dock att den intresserade med fördel kunde vänta med köp tills större s.k. placingar (utförsäljningar) gjordes. Att sådana skulle ske var mer eller mindre givet och så blev också fallet. I början på juni sålde Altor nära 8 miljoner aktier (knappt 7% av det totala antalet aktier i bolaget) till priset av 51 kr och kort därefter följde grundduon (makarna Nyrensten) med försäljning av 5 miljoner aktier till kursen 48 kr.

Vilka som har köpt aktierna har så här långt inte framgått vilket tyder på att ingen av köparna har passerat 5-procentsgränsen. Det gör att vi drar slutsatsen att det snarare handlade om institutionella placerare än någon strategisk dito (konkurrent eller branschaktör). En annan aspekt som stärker denna tes är det faktum att kursen har fallit kraftfullt därefter. Eftersom båda ägarna har ingått nya lock-up avtal talar det mesta för att de aktier som erbjöds marknaden placerades på så kallade ”svaga händer” dvs oerhört kortsiktiga placerare som köpte med förhoppningen av snabb exitvinst. När så sedan inte blev fallet såldes aktierna ut på den öppna marknaden.

Efter utförsäljningarna äger de två största ägarna drygt 35% av kapitalet i bolaget (Altor 20% och makarna Nyrensten 15,5%). Det mesta talar för att båda parter är på väg att avsluta sitt engagemang där vi misstänker att åtminstone riskkapitalbolaget gärna vill göra det snarare förr än senare. Vad grundarduon anbelangar är nog inte tidsaspekten lika akut. Här tror vi att priset bör bli avgörande framgent.

Tittar vi på nivåerna som aktierna såldes till (48-51 kr) får vi en känsla att det just nu finns en unik möjlighet för någon aktör som skulle vilja komma åt varumärket Revolution Race. Har ägarna valt att kliva av delar av sina innehav till detta pris finns det sannolikt goda möjligheter till att de skulle acceptera ett bud inte så värst mycket högre än så också. Vill man få med sig även övriga ägare (och då inte minst långsiktiga sådana som köpte i samband med de båda placingarna) krävs det nog ett högre pris men kanske inte så pass högt som det värde vi skissade fram som motiverat (63-65 kr).

Tittar vi på våra tidigare antaganden kalkylerade vi som bekant med att tillväxttakten under 2024/2025 uppgår till 15-20% (2 200 Mkr) samt att marginalen landar runt 20% (430-440 Mkr). Det innebär att aktien i det här skedet handlas till värdering motsvarande en EV/EBIT multipel om ca 10x. Vid utgången av Q3 hade bolaget inga räntebärande skulder utan tvärtom en nettokassa om 257 Mkr. Den har sannolikt minskat en del i och med att man fortsätter med det tidigare aviserade återköpsprogrammet. I skrivande stund äger man nära 2 miljoner egna aktier som i händelse av makulering minskar antalet till ca 111 miljoner.

Mot ett bud i närtid talar förstås det faktum att såväl Altor som grundarduon borde sannolikt ha sonderat marknaden efter intressenter. Eftersom de valde gå vidare med utförsäljning via placings har de sannolikt ej funnit några sådana. Där och då handlades dock aktien till en högre värdering (kursen var ca 55 kr när Altor sålde sina aktier) jämfört med idag.

En faktor som kan tänkas bidra till att intresset bland branschaktörer/konkurrenter kan vara svalt är den ovanligt höga lönsamheten. Efter tre kvartal av räkenskapsåret 2023/2024 låg man på 21,9% vilket inte många bolag i branschen är i närheten av varvid uthålligheten säkerligen ifrågasätts. Vi har själva framfört åsikten att lönsamheten på sikt kommer att sjunka men även om den under 2025/2026 skulle minska till uppskattningsvis 17-18% vore den fortfarande riktigt bra med branschmått mätt. Den typen av marginaler är det såsom omnämnt i våra tidigare analyser enbart välkända varumärken som lyckats uppvisa över tid.

Kan Revolution Race bli ett sådant varumärke? Omöjligt är det förstås inte men ännu är det nog lite för tidigt att sia om att så verkligen blir fallet. Det som talar emot att det handlar om en kortvarig fluga är det faktum att man förutom i Norden har lyckats oerhört väl i bland andra tysktalande länder. På rullande 12 månader uppgår enbart den tyska försäljningen till nära 50% av bolagets totala intäkter idag. Det kan jämföras Nordens intäktsandel om 23% där Sverige står för 11%. Att man idag finns på 40-tal marknader talar även det till fördel för att varumärket kan lyckas bli en ”global brand” på sikt. Just därför bör man i kommande rapporter följa just den internationella försäljningsutvecklingen (Övriga världen).

Att köpa aktier som spekulation om förestående bud är förstås vanskligt och bör undvikas. Just i det här fallet är det dock relativt tydligt att bolaget verkligen ser ut att vara till salu vilket förstås stärker sannolikheten för en framtida affär. Dessutom ser affärsmodellen med direktförsäljning till konsument som tilltalande då den möjliggör såväl ett attraktivt konsumentpris (lägre än konkurrenternas) och en iögonfallande lönsamhet.

Som grädde på moset kan tilläggas att bolagets starka tillväxttakt (vi räknar med 15-20% under 2024/2025 och 12-15% året därpå) gör att även värderingen framstår som relativt modest. Antar vi att man nästa år lyckas nå lönsamhet om i alla fall 17,5-18% torde EV/EBIT multipeln ligga strax under 10x och P/E-talet vara omkring 13. Det är inte direkt utmanande och då ska man komma ihåg att ovanstående beräkning ligger en bra bit under både bolagets egna målsättning som bygger på 20-rocentig tillväxttakt och lika hög rörelsemarginal och analytikernas förväntningar (FactSet).

Risken för ytterligare placingar till trots ser vi risk/reward förhållandet som tillräckligt intressant att upprepa vår tidigare köprekommendation. Huvudägarnas säljiver gör dock att vi sänker riktkursen till 58-60 kr (63-65).

Innehavsredovisning: Jacek Bielecki

RevolutionRace AB är ett svenskt företag som designar och säljer funktionella och färgglada friluftskläder direkt till konsumenter via sin egen e-handelsplattform. Företaget grundades 2013 och har snabbt etablerat sig som en ledande aktör inom outdoor-segmentet genom att erbjuda högkvalitativa produkter till konkurrenskraftiga priser. RevolutionRace är noterat på Nasdaq Stockholm under kortnamnet RVRC. Under räkenskapsåret 2023/2024 rapporterade bolaget en omsättning på cirka 1,55 miljarder kronor och ett resultat på 244,9 miljoner kronor. Vid årsstämman i november 2024 beslutades om en utdelning på 1,20 kronor per aktie, med avstämningsdag den 21 november 2024.