RVRC Holding – är tillväxtsagen verkligen all?

Den svenska outdooruppstickaren Revolutionrace har haft ett motigt år på börsen så här långt.

Först publicerad i Stockpicker Newsletter 2124 (18 augusti 2024)

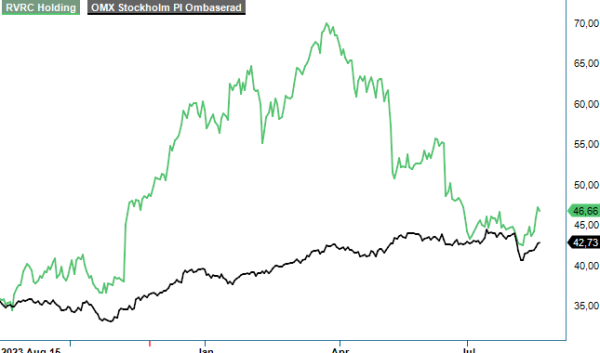

KÖP | RVRC | Mid Cap | 46,66 kr

Det kan till viss del tillskrivas det faktum att bolaget har fått justera ned sina finansiella mål i takt som marknaden har blivit mer utmanande men frågan är om inte kursnedgången om 20-25% från årsskiftet i första hand beror på att de två huvudägarna, Altor och grundarparet Nyrensten, har valt att sälja sina aktier på ett sätt som tydliggör att de avser att trappa ned sitt engagemang. Det faktum att man sålt på relativt låga nivåer (48-51 kr senast) och ej brytt sig om att hitta lämpliga köpare till posterna har medfört att deras ägande har blivit en våt filt över aktien. Det är inte vidare märkligt då de båda ägarna alltjämt förfogar över 35% av aktiekapitalet i bolaget och kan inom kort återigen välja att försöka avyttra delar av sina innehav (ingångna inlåsningsavtal går ut i augusti respektive september)

Givet de utmanande marknadsförhållanden som råder är det annars svårt att klaga på bolagets prestation under räkenskapsåret 2023/2024 som avslutades i juni. Revolutionrace, som alltså säljer friluftskläder på nätet (utan mellanhänder i form av distributörer) redovisade nämligen en nettoomsättning om 1 840 Mkr vilket var en ökning med 18% jämfört med 1 560 Mkr året innan. Det var ca 10 Mkr lägre än vår prognos om 1850 Mkr och även något under bolagets finansiella mål som stipulerar tillväxttakt motsvarande 20% per år. Det justerade rörelseresultatet (EBIT) uppgick samtidigt till 389 Mkr (322) vilket innebar en justerad EBIT-marginal på 21,1% (20,6). Det i sin tur var högre än målet som numera anges till 20% (tidigare 25%). På den allra nedersta raden blev vinsten 2,72 kr efter utspädning vilket kan jämföras med 2,15 kr året dessförinnan samt vår prognos om 2,75 kr.

Den förhållandevis låga avvikelsen från våra estimat tillsammans med svag kursutveckling inför rapport gjorde att vi förvånades över att aktien stundtals var ned 4-5% på rapportdagen. Troligtvis oroar sig marknaden fortsatt för dels nya placings från huvudägarna, dels att utsikterna framåt inte kommer matcha de förväntningar som idag finns. Q4 som förvisso i regel är ett mindre kvartal, uppvisade nämligen en tillväxttakt på relativt låga 13% (407 Mkr vs 362 i Q4 2022/2023) där rörelseresultatet ökade med enbart 9% till 74 Mkr (68) motsvarande en EBIT-marginal om 18,3%.

Den lägre marginalen i Q4 är förstås en direkt följd av att bruttomarginalen minskade till 71,9% (74,5). En del av nedgången berodde på engångspost som stärkte fjolårskvartalets siffra med 0,7 procentenheter. I övrigt har det sannolikt berott på en del realisationer då marknaden fortsätter att vara tuff på de allra flesta håll. Även kostnader för att skeppa produkter har sannolikt ökat till följd av den pågående konflikten runt Suezkanalen. Sedan är som redan nämnt ovan Q4 (och även stundande Q1) årets svagaste sett till försäljningen. Att lönsamheten i dessa sjunker jämfört med Q2/Q3 är således naturligt. Liknande mönster lär vi säkerligen se även i Q1-rapporten som publiceras i november.

Inledningen på Q1 (juli) har bjudit på fortsatt tillväxt men VD Paul Fishbein var noga med att poängtera att det blir försäljning under andra halvan av kvartalet som blir direkt avgörande för hur kvartalet summeras. En kommentar som troligtvis togs som ett kvitto för att tillväxttakten inte är i linje med bolagets egna målsättning. Hade den legat runt 20% hade man sannolikt nämnt det. Men då har också juli bjudit på riktigt varmt sommarväder på många håll i Europa. Att räntor ser ut att börja sjunka är förstås positivt för konsumenternas köpkraft men för bolagets del är det nog i första hand just vädret som blir avgörande. Lite regn och rusk i september i exempelvis tysktalande länder som står för 56% av omsättningen, vore antagligen välkommet av bolagsledningen.

Under Q4 ökade varulagret med ca 10% till 448 Mkr (403) vilket bolaget beskriver som planenligt. De längre fraktrutterna har medfört att det idag tar något längre tid att få in varorna vilket kan ha påverkat lagerstorleken något. Utöver det är det inte onaturligt att lagret börjar öka framåt hösten som ju är den period då försäljningen i regel utvecklas allra bäst.

Att dra slutsatser från ett enda kvartal (som dessutom är ett säsongsmässigt mindre sådant) är förstås vanskligt. Vi väljer trots det att skruva ned våra förväntningar på 2024/2025 en aning då vi inte längre tror att tillväxten i år landar i intervallet 15-20% utan snarare 10-15% (ca 2 070 Mkr). Hur det blir under 2025/2026 är ännu lite tidigt att sia om men för säkerhets skull sänker vi även där ribban till 10% (2 275 Mkr). Vad lönsamhet beträffar räknar vi även fortsättningsvis med långsamt sjunkande men fortfarande branschens högsta marginaler (20% under detta räkenskapsår och 19% nästa).

Med ovanstående antaganden som utgångspunkt får vi EV/EBIT-multiplar till att ligga på 11x (415 Mkr) respektive 10,5x (435 Mkr) medan P/E-talet landar kring 14 vilket är lågt givet den operationella utvecklingen. I synnerhet som bolaget saknar skuld (kassa på 282 Mkr vid utgången av juni), återköper aktier och där styrelsen föreslår en utdelning om 1,20 kr vilket i skrivande stund motsvarar en direktavkastning om 2,8%.

Den förhållandevis låga värderingen tror vi beror på en kombination av rädsla för att tillväxten minskar (uteblir helt?) mer än vad vi kalkylerar med ovan samtidigt som huvudägarna fortsätter vräka ut aktier med tre månaders mellanrum. I en sådan miljö får aktien förstås svårt att hävda sig. Men är tillväxtsagan inte all vilket vårt antagande bygger på, bör det även finnas gräns för vilka nivåer som huvudägarna är beredda att släppa aktierna på. Det klart bästa vore förstås om man tillsammans hittade en ägare (gärna branschmässig sådan) som ville fortsätta utveckla Revolutionrace till ett globalt igenkännbart varumärke inom outdoor. I det läget skulle man rent av kunna få ut en premie snarare än rabatt som brukligt är i samband med s.k book-buildnings efter börsens stängning.

De sänkta försäljningsprognoserna gör att vi justerar ned vår riktkurs en aning till 54-56 (58-60) men behåller samtidigt synen att aktien framstår som köpvärd.

Innehavsredovisning: Jacek Bielecki

RevolutionRace AB är ett svenskt företag som designar och säljer funktionella och färgglada friluftskläder direkt till konsumenter via sin egen e-handelsplattform. Företaget grundades 2013 och har snabbt etablerat sig som en ledande aktör inom outdoor-segmentet genom att erbjuda högkvalitativa produkter till konkurrenskraftiga priser. RevolutionRace är noterat på Nasdaq Stockholm under kortnamnet RVRC. Under räkenskapsåret 2023/2024 rapporterade bolaget en omsättning på cirka 1,55 miljarder kronor och ett resultat på 244,9 miljoner kronor. Vid årsstämman i november 2024 beslutades om en utdelning på 1,20 kronor per aktie, med avstämningsdag den 21 november 2024.