Scandi Standard – När kommer nästa kris?

Det har pekat stadigt uppåt för kycklingbolaget sedan vi senast skrev om det i februari 2022 (Newsletter 1933).

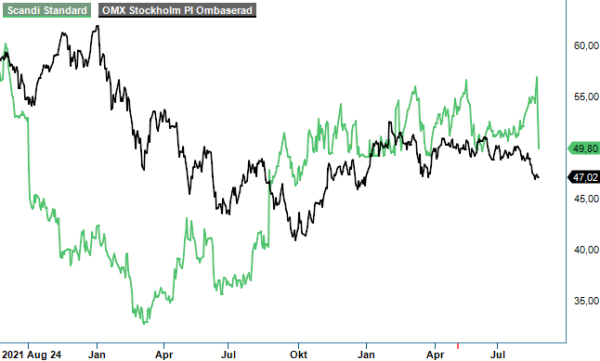

Först publicerad i Stockpicker Newsletter 2059 (27 augusti 2023)

SCST | Mid Cap | 49,8 kr | CHANS

Under ledningen av ny vd i form av Jonas Tunestål har verksamheten framgångsrikt kämpat sig ur en allvarlig kris som nådde sin höjdpunkt när flera skandaler kring djurhållningen uppdagades i media.

De stora makroekonomiska utmaningarna till trots ökade bolagets nettoomsättning under fjolåret med 20% till 12,1 miljarder kr, samtidigt som den justerade rörelsemarginalen (EBIT) förbättrades med 0,3 procentenheter till 2,4%. Det har åstadkommits tack vare ett omfattande internt förbättringsarbete, där man har jobbat intensivt med bolagets processer, minskat kostnadsmassan och stärkt den finansiella ställningen. Oundvikligt var även ett dedikerat arbete för att höja priserna för att kompensera för den höga kostnadsinflationen.

Efterfrågan är det inget fel på och även under de senaste fem åren, som har präglats av bland annat fågelinfluensa och Covid-19-pandemin, har nettoomsättningen ökat organiskt med i snitt 6,9% per år. Problemet har snarare varit lönsamheten som bottnade 2021 i en EBIT-marginal på endast 2,2%. Framförallt segmentet Ready-to-Cook har underpresterat, inte minst i Danmark där den tidigare ledningen satsade (felaktigt) på långsamväxande fåglar för att öka differentieringen. Kundkontrakten täckte tyvärr aldrig de högre kostnaderna som var förknippade med denna strategiska satsning.

Den nya ledningen håller fortfarande på att städa upp i den danska verksamheten och har gjort tydliga framsteg, som Q2-rapporten nyligen visade. Förlusten inom Ready-to-cook i Danmark minskade under perioden till -27 Mkr, jämfört med -46 Mkr i Q1. Bland annat reducerar man andelen långsamväxande fåglar i produktsortimentet och ambitionen är att nå en marknadsmässig balans i slutet på året.

Som ett ytterligare steg att förbättra den danska verksamheten valde man i mitten av juli att avyttra majoritetsposten i Rokkedahls Food (51%). Affären minskar komplexitet i produktionen och kapitalbindning, samtidigt som man kan upprätthålla leveranser av ekologiska produkter i landet. Resultatpåverkan var neutral men den räntebärande nettoskulden minskar med cirka 170 Mkr. Det kan ställas i relation till det totala beloppet om 1 976 Mkr vid slutet av juni, vilket motsvarade 2,4x det justerade rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12-månader rullande). Bolagets finansiella mål är att ligga mellan 2,0 - 2,5x.

Sammanlagt för de första sex månaderna av detta år har nettoomsättningen ökat med 14% till 6 695 Mkr. Dessutom har rörelseresultatet förbättrats i alla segment och landade på 3,2%, 1,8 procentenheter mer än under första halvåret 2022. Viss hjälp får man onekligen från den svaga kronan, då endast drygt 25% av omsättningen genereras i Sverige. De utländska marknaderna man är aktiva i är Irland (27% av nettoomsättningen), Danmark (21%), Norge (16) och Finland (9).

I konstant valuta ökade koncernens nettoomsättning i Q2 med 7%, då en ökning av försäljning till dagligvaruhandeln om 15% vägde upp för nedgången av försäljningen till Restaurang och Storhushåll om 3%. Framför allt på Irland samt Finland och Danmark utvecklades verksamheten väl inom Ready-to-cook med uppgångar om 30 respektive 26 och 25%. Uppmuntrande är att vd Tunestål räknar med att försäljningsvolymerna till Restaurang och Storhushåll inom Ready-to-eat kommer att påverkas successivt under kommande kvartal, till följd av ett nytt avtal med en större kund utanför hemmamarknaderna.

Både prisbilden och hälsoaspekten talar för kycklingkött, inte minst när konsumenterna är tvungna att hålla allt hårdare i plånboken. Kyckling har dessutom ett lägre klimatavtryck än andra proteinkällor såsom fläsk- och nötkött. Med märken såsom Kronfågel, Danpo, Manor Farm och Den Stolte Hane är koncernen välpositionerad på de marknader man är aktiv i. Vd Tunestål verkar dessutom ha fått tillbaka kontrollen över verksamheten och stärkt både lönsamheten och finansieringen.

Det återstår bara ett problem. Efter en uppgång om nästan 30% under det senaste året handlas aktien numera till ett p/e-tal kring 14, baserat på den förväntade vinsten i år. Fortsätter verksamheten utvecklas i samma positiva riktning bör det vara möjligt att komma tillbaka till EBIT-marginalnivåer mellan 4-5%. Vinsterna lär då öka kraftigt från dagens nivåer och p/e-talet skulle sjunka snabbt.

Historien har, emellertid, lärt oss att det med jämna mellanrum inträffar utbrott av diverse virussjukdomar som kan ställa till det rejält för bolaget. Bland annat därför har aktien haft svårt att outperforma börsen över en längre period. För vår del räcker det därför inte för en köprekommendation, även om vi ser en bra uppsida i ett "blue sky" scenario.