ScandiDos – Bottenkänning?

Under veckan som gick släppte ScandiDos delårsrapporten för Q3 av det brutna räkenskapsåret 1 maj 2022 – 30 april 2023.

Först publicerad i Stockpicker Newsletter 2023 (12 mars 2023)

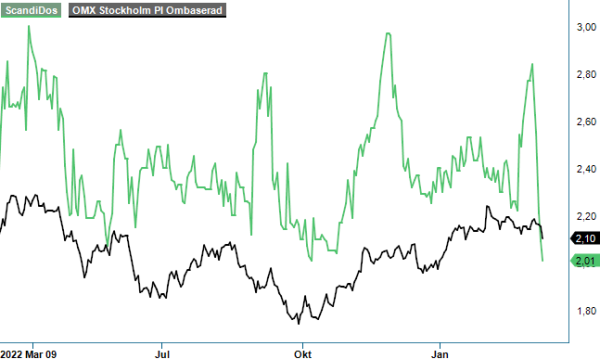

SDOS | First North | 2,01 kr | CHANS

Kursreaktionen blev kraftigt negativ och aktien handlades efter rapporten i onsdags ned kraftigt under rejält ökad omsättning. Detta efter att också ha fallit markant två dagar i rad innan. Som lök på laxen fortsatte sedan kursen ned rejält under både torsdagen och fredagen.

Sist vi uppdaterade vår analys av ScandiDos var efter Q1-rapporten i september förra året, en rapport som gav en liknande kursreaktion. Under Q1 sjönk omsättningen och både resultat och kassaflöde försämrades kraftigt. Under Q3 såg dock bilden annorlunda ut och frågan är vad som orsakade den kraftiga kursnedgången den här gången?

För de första nio månaderna av det brutna räkenskapsåret 1 maj 2022 – 30 april 2023 levererade ScandiDos en nettoomsättning som steg till 42,2 Mkr (40,4). Bruttomarginalen var oförändrad på 78% (78). Rörelseresultatet före av- och nedskrivningar (EBITDA) försämrades till -6,2 Mkr (-2,5). Såväl resultatet före skatt som nettoresultatet föll till -11,3 Mkr (-5,7). Kassaflödet från den löpande verksamheten försämrades till -13,0 Mkr (-3,3). Före förändringar av rörelsekapital tappade istället detta kassaflöde betydligt mindre till -6,5 Mkr (-2,3). Kassaflödet från investeringsverksamheten var -3,0 Mkr (-3,0).

Likvida medel, utöver checkkredit på 8,0 Mkr (8,0), uppgick till 2,5 Mkr (2,7) att jämföra med 6,2 Mkr vid utgången av föregående räkenskapsår. Soliditeten sjönk till 56% (57), vilket samtidigt var oförändrat från 56% vid utgången av föregående räkenskapsår. Bolaget saknar långfristiga skulder och de kortfristiga skulderna på 29,6 Mkr (28,9) var mindre än omsättningstillgångarna på 38,5 Mkr (35,1).

Siffrorna i niomånadersrapporten var visserligen inte imponerande i sig. Men faktum är att svagheterna härrör från Q1 och att både Q2 och Q3 uppvisat bättre siffror. Medan Q1 visade omsättningstapp och rejäl förlustökning har både Q2 och Q3 visat ökande omsättning och endast små resultattapp. Tittar vi vidare på kassaflödet från den löpande verksamheten före förändringar av rörelsekapital låg nästan hela tyngdpunkten i det negativa kassaflödet även där i Q1.

Att döma av kursreaktionen på rapporten bedömer vi det som troligt att marknaden efter Q3-rapporten tydligare insåg att ScandiDos sannolikt kommer behöva söka kapitaltillskott i år. Om tillväxten återvänder framöver behövs mer rörelsekapital och det är även en bit kvar innan bolaget kan gå med plus i både resultat och kassaflöde.

Emissionsskräcken har som bekant satt tänderna i många småbolag det senaste året. I många fall har kurserna först rasat sin väg fram mot de allt troligare nyemissionerna och emissionerna sedan dessutom fått göras med osedvanligt stor rabatt relativt de redan kraftigt nedpressade kurserna före emissionsbeskeden. Som om detta inte vore nog har en hel del av dessa bolag ändå inte fått emissionerna i närheten av fulltecknade. Inte sällan har dessutom garanter fått på sig mycket stora poster, vilket bäddat för långvarig kurspress även framåt.

Med detta sagt bedömer vi dock att ScandiDos större delägare tillika samarbetspartners mycket väl kan komma att öka sina ägarandelar om en kommande emission skulle möta ljumt intresse, varför vi ändå bedömer att ScandiDos bör ha en god chans att lyckas med ett kapitaltillskott. Samtidigt framstår bolaget som närmare än någonsin att någorlunda stadigvarande kunna passera nollstrecket i resultat och kassaflöde.

Vi tycker oss ana ett ökande fokus på försäljning efter alla år med intensiv produktutveckling. Produkterna för att bygga marknadsandelar finns redan på plats och det är samtidigt just på plats att ScandiDos nu låter de befintliga produkterna få ta marknadsandelar innan bolaget skruvar upp produktutvecklingen ytterligare. Med större marknadsandelar realiserade torde det ligga i sakens natur att inarbetade kunder väljer att fortsätta med varumärket och kan ha större tålamod med att vänta på eventuella uppgraderingar och nya varianter om affärsrelationen och kundnyttan är goda.

Vi bedömer att ScandiDos idag har en marknadsposition med god tillväxtpotential och ett produktutbud som ligger i framkant på en marknad där investeringarna är eftersatta sedan pandemiåren. Om det vill sig väl och nya stora marknadsstörningar som pandemi och krig uteblir, kan ScandiDos därför stå inför en längre skördeperiod. En eventuell företrädesemission framöver torde vara ett bra långsiktigt köpläge och checkkrediten på 8,0 Mkr ger samtidigt visst manöverutrymme att undvika en förhastad emission.

Den långsiktiga spekulativa köprekommendationen kvarstår medan riktkursen tills vidare justeras ned till 3,20 kr (3,70) i väntan på klarhet kring ett eventuellt kapitaltillskott och hur det utformas. Samtidigt kvarstår vi vid bedömningen att ScandiDos i förlängningen kan bli uppköpt i en förväntad konsolideringsvåg.