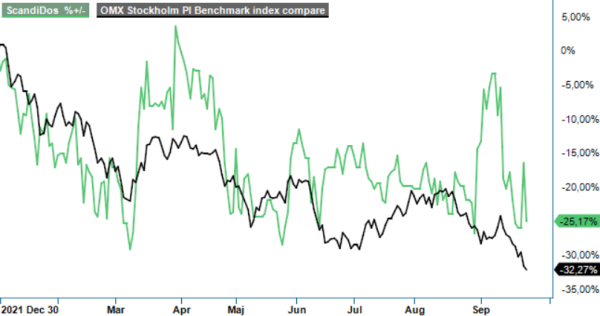

ScandiDos – Kalldusch!

Knappt hade tangenterna svalnat efter ScandiDos synnerligen uppmuntrande pressmeddelande om den riktade emissionen till IBA Dosimetry GmbH, ett helägt dotterbolag till IBA S.A, innan bolaget med andra handen delade ut en riktig käftsmäll till aktieägarna.

Först publicerad i Stockpicker Newsletter 1982 (25 september 2022)

SDOS | First North | 2,17 kr | 2,17 kr | CHANS

Vi tänker på Q1-rapporten i det nya, brutna räkenskapsåret 1 maj 2022 – 30 april 2023. Den rejält sockrade teckningskursen i den riktade nyemissionen framstår idag som än mer gynnsam för aktieägarna och emissionen i sig understryker att ScandiDos trots allt har framtiden för sig.

Den första kvartalsrapporten för det brutna räkenskapsåret 1 maj 2022 – 30 april 2023 visade en nettoomsättning som föll till 10,4 Mkr (11,7). Bruttomarginalen stärktes ändå till 80% (75). Rörelseresultatet före av- och nedskrivningar (EBITDA) försämrades dock kraftigt till -5,5 Mkr (-2,0). Såväl resultatet före skatt som nettoresultatet blev -7,1 Mkr (-3,2).

Kassaflödet från den löpande verksamheten sjönk till -5,1 Mkr (2,1). Före förändringar av rörelsekapital tappade istället detta kassaflöde till -5,5 Mkr (-2,1). Kassaflödet från investeringsverksamheten var -0,7 Mkr (-1,1). Likvida medel, utöver checkkredit på 8,0 Mkr (8,0), uppgick till 3,2 Mkr (10,0) att jämföra med 6,2 Mkr vid utgången av föregående räkenskapsår. Soliditeten sjönk till 46% (59), ned från 56% vid utgången av föregående räkenskapsår. Bolaget saknar långfristiga skulder och de kortfristiga skulderna på 34,7 Mkr (28,7) var lika stora som omsättningstillgångarna på 34,7 Mkr (37,6).

Siffrorna innebär rejäla tapp om vi jämför med föregående kvartal, dvs Q4 av det föregående räkenskapsåret där nettoomsättningen blev 17,3 Mkr och EBITDA-resultatet -0,6 Mkr. Utfallet för Q1 blev också påfrestande för likvida medel som nu framstår som väl tunna. Desto bättre då att det under Q2 flutit in nya friska pengar från den riktade emissionen om 12,45 Mkr före transaktionskostnader. Dessa förstärker den finansiella situationen avsevärt.

Kikar vi närmare på vad som tyngde kvartalet står några saker ut. Till att börja med drabbades vissa europeiska kunder av förseningar, vilket medförde att de inte kunde ta leverans av sina beställningar i kvartalet enligt plan. Leveranserna fick avvakta några veckor och har levererats eller beräknas levereras under Q2 istället. Under Q1 hölls även två av årets tre stora mässor, vilket bidrog till ökade operationella kostnader i och med att mässorna äntligen kunde avhållas fysiskt.

Q1 var ett rejält bakslag som lämnar en viss bitterhet i eftersmaken. Vi bedömer dock oförändrat att ScandiDos position och starka produktutbud borgar för bättre tider framåt. Aktieköpen av och samarbetena med RTI Group AB respektive IBA Dosimetry borgar samtidigt för bättre möjligheter för ScandiDos att bli en del av viktiga storskaliga upphandlingar, där mindre spelare ibland kommer i kläm genom att inte alltid få tillträde när effektivitet prioriteras i upphandlingarna och helhetslösningar eftersträvas. Samtidigt vet vi att den ordinarie sjukvården världen över är eftersatt sedan pandemin, vilket borgar för ökade satsningar när budgetar så tillåter.

Med andra ord går det idag att se en klarare färdplan för ScandiDos att nå positiva resultat och positiva kassaflöden. Q1-rapporten, ytterligare högre både räntor och riskpremier på aktiemarknaden medför en viss nedjustering av riktkursen till 3,70 kr (4,30). Den långsiktiga spekulativa köprekommendationen kvarstår dock. Vi lutar allt mer mot att ScandiDos i förlängningen kan bli uppköpt i en förväntad konsolideringsvåg.