Scanfil – Kommer vändningen innan vintern?

På andra sidan bottniska viken finns den finska kontraktstillverkaren Scanfil med närmare 50 år på nacken.

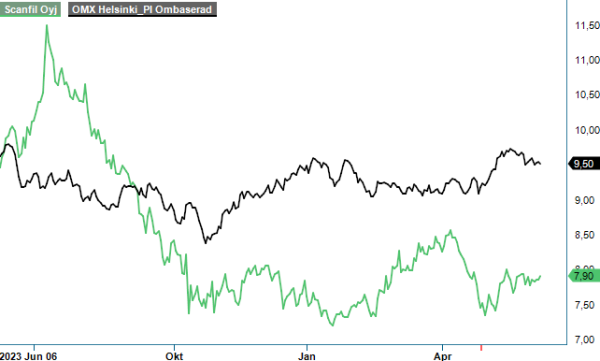

Först publicerad i Stockpicker Newsletter 2114 (9 juni 2024)

CHANS | SCANFL | FINLAND | 7,9 EUR

Företaget noterades på Helsingforsbörsen år 2000 och håller till på Mid Cap med ett börsvärde på ungefär en halv miljard euro. I dess nuvarande form har bolaget dock varit verksamt i cirka 10 år, efter att verksamheten år 2012 delades upp i EMS-aktören Scanfil och investeringsbolaget Sievi Capital.

Då vi upprepade gånger skrivit om svenska sektorbolag, bland annat Note och Hanza som båda finns bland våra To p Picks, börjar branschen antagligen redan bli hyfsat bekant för trogna Newsletter-läsare. Norska Kitron, som håller till i samma sektor, fick även vara med som utländskt inslag i tidningen för bara ett par utgåvor sedan (Newsletter 2110).

Kontraktstillverkarna har levererat god tillväxt det senaste decenniet, drivet av bland annat elektrifieringstrenden samt att produktföretag valt att fokusera på kärnkompetensen. Det har lett till att många noterade EMS-aktörer har haft en stark utveckling såväl operativt som på börsen. Det gäller även Scanfil som har ökat försäljningen årligen med cirka 17% (CAGR) de senaste 10 åren (2014 – 2023).

Idag sysselsätter koncernen cirka 3600 personer och har totalt 9 produktionsfabriker. Dessa anläggningar återfinns i Sverige (2), Polen (2), Finland, Kina, Estland, Tyskland och USA.

Under 2023 omsatte Scanfil 902 Meur (844) och redovisade ett rörelseresultat på 61 Meur (45). Då utgick koncernen fortfarande från fem kundsegment i sin redovisning, men från och med i år har antalet sänkts till tre: Industrial, Energy & Cleantech och Medtech & Life Science. Om vi tittar till det första kvartalet i år härstammade 47% av de totala intäkterna på 199 Meur (225) från Industrial, 36% från Energy & Cleantech och resterande 17% från Medtech & Life Science.

Enligt årsredovisningen för 2023 stod den största kunden för cirka 13% av intäkterna i koncernen (19), medan 55% av omsättningen härstammade från de 10 största kunderna (55). Konsensus, åtminstone om man vågar lita på vad som skrivs i de finska aktieforumen, är att det är Kone som är den enskilt största kunden. Scanfil levererar dock komponenter åt en mängd större bolag, bland annat till ABB, ThermoFisher, Valmet och Tomra.

2023 var på alla sätt ett rekordår för Scanfil, och koncernen överträffade sin prognos både avseende omsättning och rörelsevinst. Denna bragd lär dock bli svår att upprepa i år då aktiviteten varit klart lägre under inledningen av året. Under Q1 föll intäkterna inom samtliga kundsegment och det totala omsättningstappet blev hela 11,5% i årstakt. Överraskande bra klarade Scanfil dock att hålla uppe lönsamheten i kvartalet med en rörelsemarginal på 6,4% (6,7).

Innevarande år förväntar sig Scanfil att omsättningen landar inom intervallet 820 – 900 Meur (902) med ett justerat rörelseresultat på 57 – 65 Meur (61). Placerar man sig i mitten av intervallen ovan blir omsättningstappet cirka 5% i årstakt samtidigt som rörelsemarginalen faktiskt stärks något från fjolåret. Det här ska uppnås genom effektiviseringsåtgärder (kostnadsbas, automation och digitalisering) samt en förväntad återgång till tillväxt under det andra halvåret.

Ser man till de senaste sex åren har Scanfil endast en gång (2019) misslyckats med att klara sin prognos avseende rörelseresultatet. Det är därför svårt att argumentera för att Scanfil inte klarar att uppnå sin helårsprognos i år, men av försiktighetsskäl väljer vi ändå att placera oss i den nedre delen av ledningens prognos. Det är trots allt inte bara en och två gånger de senaste åren som man har läst om återhämtningar under det andra halvåret som sedan uteblivit.

Vi skissar på en omsättning och en rörelsevinst på 850 respektive 58 Meur, vilket skulle resultera i en EV/EBIT-multipel på cirka 9. Det är förvisso snäppet lägre än snittvärderingen de senaste fem åren, men det enskilt räcker ändå inte för att motivera kurser uppemot 9,5 euro inom 6 – 12 månader.

Den finska EMS-koncernen har dock även en stark balansräkning som ger utrymme för förvärv. Enligt bolaget finns det också gott om kandidater därute då marknaden fortsatt är fragmenterad. De senaste 10 åren har Scanfil genomfört tre förvärv för att bredda kundbasen – Schaltex Systems (2014), PartnerTech (2015) och HASEC (2019). Både tidsmässigt och med hänsyn till den starka balansräkningen kan det med andra ord vara dags för nästa företagsaffär inom en snar framtid.

Jämfört med branschkollegorna, som till exempel Note och Kitron, ser Scanfil attraktivt värderad ut även på vår relativt konservativa prognos för innevarande år. Om bolaget enligt plan återgår till tillväxt redan under andra halvåret, lär aktien även ta fart när investerarna återigen börjar prisa in växande omsättning kommande år. En aktiekurs på närmare 9,5 euro skulle i ett sådant scenario inte kännas särskilt tilltagen och vi landar därför i att det kan vara läge för en första chanspost i det finska EMS-bolaget.

Mycket hänger dock på att en återhämtning faktiskt blir av under höst-vintern, vilket fortfarande känns spekulativt och långt ifrån säkert. Handeln i aktien är även stundtals låg, delvis till följd av grundarfamiljen Takalas stora ägande, och vi landar därför i ett spekulativt köpförslag.