Sdiptech- Med fokus på infrastruktur

Det har varit en händelserik resa för teknikkoncernen sedan vår senaste genomgång i januari 2020 (Newsletter 1757).

Först publicerad i Stockpicker Newsletter 2024 (15 mars 2023)

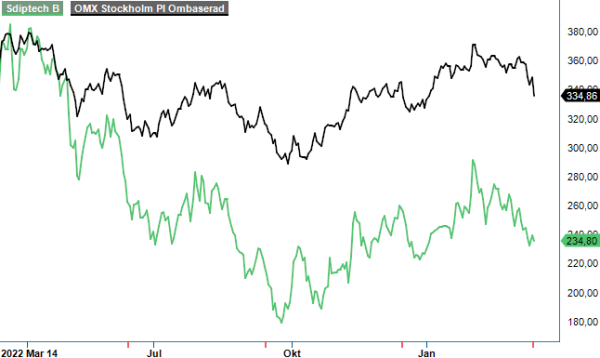

SDIP B | Large Cap | 234,8 kr | KÖP

Det branta fallet under Coronapandemins initiala fas, följdes av en häpnadsväckande uppgång som nådde sin höjd under senhösten 2021. Som mest kostade en aktie 480 kr. Några räntehöjningar senare har ett nytt börsklimat sjunkit in och kursen står idag kring 230 kr.

Vi tar kurssvackan som anledning att ta en ny titt på bolaget som fokuserar på den urbana infrastrukturen. Affärsidén är att förvärva och utveckla bolag, som genom nischade tekniska lösningar bidrar till att skapa mer hållbara, effektiva och säkra samhällen. Det som gör just det segmentet så intressant är att dagens infrastruktur är på många ställen föråldrad och det krävs betydande investeringar för att säkerställa några av de mest väsentliga delarna av välfärden, såsom rent vatten, hälsosam luft, hållbar energi och effektiva transporter. Befolkningstillväxt, urbanisering och klimatförändringar innebär ytterligare påtryckningar på systemen.

Sdiptech, som idag består av nästan 40 affärsenheter, har riktat in sig på nischverksamheter med produkter och tjänster av hög kvalitet till både den offentliga och privata sektorn. Största slutmarknad är UK som står för cirka 44% av nettoomsättningen, följt av Sverige (ca. 22%). Gemensamt för alla slutmarknader är att en stor del av infrastrukturen byggdes under 1950, -60 och -70 talen.

Koncernen är uppdelad i två affärsområden: Resource Efficiency (36% av nettoomsättningen) och Special Infrastructure Solutions (64%). Det förstnämnda är inriktat på vatten och sanitet, kraft och energi, bioekonomi och avfallshantering. Till exempel erbjuder man lösningar för avloppsrening, vattenrening, kraftförsörjning, elektrisk automatisering och laddningsutrustning för elfordon.

Special Infrastructure Solutions är aktivt inom luft- & klimatkontroll, transport och säkerhet. Här tillhandahåller man produkter och tjänster för att övervaka och kontrollera inomhusklimat, luftkvalitet och energieffektivitet, men även radiobaserat nödlarm- och meddelandesystem, digital hastighetsövervakning, vintervägunderhåll samt mjukvara för att automatisera hamnar och logistikterminaler.

Förvärv har alltid spelat en viktig roll i affärsstrategin och koncernen har en tydlig, decentraliserad struktur. Ledningen ställer höga krav på förvärvsobjekten och är noga med att de ska ha en rörelsemarginal (EBIT) på minst 15%. Enligt målsättningen vill man öka koncernens EBITA med 120 – 150 Mkr per år genom förvärv. Dessutom ska EBITA öka organiskt med 5 – 10% per år och koncernens marginal ska etableras runt 20%. Mellan 2016 och 2021 var den genomsnittliga årliga vinsttillväxten 36%.

Utfallet ifjol blev en EBITA-ökning om 32% till totalt 671,1 Mkr, samtidigt som nettoomsättningen ökade med 29% till 3 505,2 Mkr. Det innebar samtidigt att EBITA-marginalen förbättrades om 0,4 procentenheter till 19,1%. Organiskt minskade EBITA, emellertid, med 10%, främst drivet av en större satsning som genomförs i affärsenheten för elbilsladdare.

Enheten för elbilsladdare är aktiv i Storbritannien och drabbades av fördröjningar av en ny teknologiplattform som följd av komponentbrist. Det ledde till ett intäktstapp under det andra halvåret. Den nya teknologin möter bland annat det nya brittiska regelverket för elbilsladdare som trädde i kraft den 1:a juli och fördröjningen har påverkat delar av produktlinjen. Därutöver har ledningen kring vd Jakob Holm bestämt att flytta hem tillverkningen från Kina till just Storbritannien.

Produktionen av den nya teknologin har kommit igång redan mot slutet av 2022 och kapaciteten har faktiskt fördubblats jämfört med tidigare. Dessutom förkortas ledtider och utsikterna för framtiden är mycket goda. Storbritannien har infört ett principiellt förbud för nya bensin- och dieselbilar från och med 2030, vilket ökar behovet av en utbyggnad av laddinfrastrukturen. Den brittiska regeringen estimerar att hemmaladdare behöver öka från dagens 170 000 till 6 miljoner år 2030.

Enligt ledningen är den underliggande efterfrågan och orderboken god och även resten av slutmarknaderna har visat sig resistenta mot konjunkturavmattningen. Pipelinen av nya förvärv beskrivs som stark och i höstas stärktes balansräkningen med runt 500 Mkr i nytt tillväxtkapital. Nettoskulden motsvarade i slutet av december till 1,8x EBITDA (net debt/EBITDA), vilket är inom ramen för målet om 2,5x.

Lösningarna man erbjuder är väl positionerade på marknader med god och underliggande tillväxt. Långsiktigt gynnas efterfrågan av det stora moderniseringsbehovet av kritisk infrastruktur samt makrotrender så som digitalisering och automatisering. Vi ser goda förutsättningar för fortsatt tillväxt och på våra estimat motsvarar dagens börsvärde justerat för nettoskulden mindre än 16x årets förväntade EBITA-resultat (EV/EBITA). P/e-talet minskar från runt 18 till 15 om vi använder årets, respektive nästa års estimat. Vårt scenario tar inte hänsyn till nya, förhoppningsvis värdeskapande förvärv.

Sdiptech tillhör i våra ögon de mer attraktiva serieförvärvare och vi räknar med kurser kring 290 kr på 12-månaders sikt. Köp.