Sectra – billigare men fortsatt dyrt

Sectra är ett av bolagen vars aktie alltid har framstått som lite väl dyr för att bli intressant.

Först publicerad i Stockpicker Newsletter 2071 (8 oktober 2023)

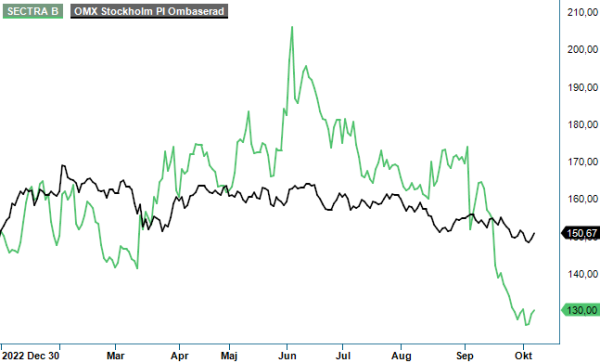

SECT B | Large Cap | 130 kr | SÄLJ

Det är också av den anledningen som vi inte har skrivit om den på oerhört länge. Efter att kursen mer eller mindre kollapsat i spåren av senaste rapporten tog dock nyfikenheten åter över. Har aktien blivit tillräckligt billig för att äntligen ställa sig på köpsidan?

Njae, kursnedgången om 40% speglar nog hur högt värderad aktien var i somras snarare än att den framstår som fyndvärderad idag. Tittar vi på siffrorna för det brutna räkenskapsåret 2022/2023 som avslutades i april handlas aktien till ett p/e tal om drygt 65. Det är knappast att betrakta som lågt och kräver således en tämligen kraftig tillväxttakt. Och nog växer man. I Q1 ökade omsättningen med 20,6% till 584 Mkr (484) vilket förvisso boostades av positiva valutaeffekter. Exklusive dessa var tillväxttakten 14% vilket förstås inte är dåligt det heller men kanske inte fullt ut tillräckligt för att motivera aktiens prislapp. Därav kursraset.

Att aktien sjönk med 13% på rapportdagen berodde säkert även på att rörelseresultatet i Q1 ökade med blygsamma 7,6% till 69,3 Mkr (64,4) eller 5,3% i oförändrade valutakurser motsvarande en rörelsemarginal om 11,9%. Det var den lägsta lönsamheten sedan Q1 2021 då marginalen var 9,2%. Som om inte det var illa nog var kassaflödet i Q1 kraftigt negativt då det angavs till -98,3 Mkr. Just räkenskapsårets Q1 tenderar dock att vara svagt kassflödesmässigt varför bolagets mångårige vd Torbjörn Kronander inte är orolig. I synnerhet som man har fått investera en del för att kunna leverera framtida åtaganden som man lyckats säkra. Och nog handlar det om rejäla sådana.

Så sent som i augusti meddelade bolaget att man som ensam leverantör kommer att leverera och monitorera infrastrukturen hos en av USA:s största vårdgivare. Sectra tar med andra ord ett helhetsansvar över såväl teknik som drift. Det kontrakterade ordervärdet för implementationen och användningen av prenumerationstjänsten till år 2033 uppgår initialt till 227 Musd om hela kontraktstiden fullföljs. Det motsvarar med andra ord 2,5 miljarder kronor eller 250 Mkr årligen där den senast nämnda siffran motsvarar 10,6% av den totala omsättningen under 2022/2023. Det är med andra ord en riktigt viktig order som torde säkerställa god utveckling under många år framöver.

Ovanstående kan tillsammans med verksamhetens art te sig som naturlig anledning till att aktien värderas högt. Sectras verksamhet är indelad i tre affärsområden. Dels handlar det om IT-system för bilddiagnostik för medicinska syften (ca 90% av intäkterna), dels produkter och tjänster för säker kommunikation (10%). Bolagets tredje verksamhetsområde utgörs en intern inkubatorverksamhet som innefattar bolagets medicintekniska forskningsavdelning samt affärsenheterna Genomics IT, Medicinsk utbildning och Ortopedi.

Den gemensamma nämnaren för de två stora affärsområdena är att de riktar sig mot branscher som förväntas kunna växa oberoende av konjunkturutvecklingen. Att så verkligen är fallet har synts i bolagets räkenskaper. Ser man till de senaste 10 åren är det enbart under pandemin (2020/2021) som man inte lyckades växa omsättningen. Detsamma kan sägas om lönsamhetsutvecklingen där EBIT-marginalen har legat stabilt över bolagets finansiella mål om minst 15% tack vare att medicindelen har marginaler överstigande 20%. Stabilitet är således ledordet och sådant premieras ofta av de finansiella marknaderna.

Ett annat positivt attribut, i synnerhet i dessa tider, är det faktum att bolaget saknar räntebärande skulder. Faktum är att balansräkningen är så pass stark att man under Q1 passade på att köpa fastigheten där huvudkontoret är beläget. En åtgärd som kommer att sänka bolagets kostnader om än inte i en för koncernen substantiell utsträckning. Strategin tycks dock onekligen vara ”att alla bäckar små bildar till slut en stor å” vilket är förståeligt givet att bolagets VD och dess styrelseordförande är de största enskilda privata ägarna i bolaget. Båda äger aktier till ett värde av närmare 2,7 miljarder kronor vardera och tycks så här långt, kursutvecklingen till trots, inte ha lockats av att säkra delar av vinsten.

Det finns onekligen mycket att gilla med Sectra som är ett bolag med framtiden för sig och som därtill sköts exemplariskt av en mycket duktig ledning. Allting runt bolaget andas kvalité. Finns det något som lämnar en del i övrigt att önska så är det värderingen. Den är nämligen oerhört hög även om man beaktar nedgången från årshögsta. Antar vi att vinstutvecklingen blir dubbelt så bra (!) som bolagets finansiella mål (siktar på 50-procentig ökning av vinsten över en femårsperiod), handlas aktien till ett framåtblickande p/e tal på 32 fyra år ut. Det är onekligen svårsmält även om både tillväxten och lönsamheten mycket väl kan överträffa tidigare historiska bedrifter i takt som fler kunder implementerar bolagets molnlösning. Väljer man att kalkylera med 15-procentig vinstökning i närtid (i år och nästa) landar p/e talet på ca 50 för nästa räkenskapsår.

Nog för att kvalitet måste få kosta men prislappen känns alltjämt väl hög för vår smak. Observera att bolaget delar ut 1,10 i form av inlösen nästa vecka.