Securitas – Återförenade till slut

Det dröjde inte många år innan säkerhetsbolaget ångrade avknoppningen av sin larmdivision som gjordes under 2006.

Först publicerad i Stockpicker Newsletter 2025 (19 mars 2023)

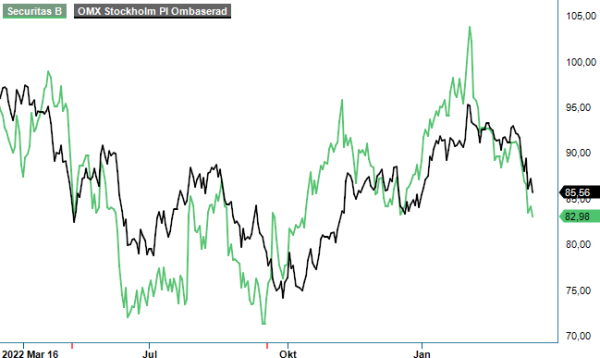

SECU B | Large Cap | 82,98 kr | KÖP

Redan 5 år senare beskrev den dåvarande vd:n Alf Göransson det hela som ett felaktigt beslut och lade ett bud på verksamheten under det nya namnet Niscayah. Det var, emellertid, Stanley Black & Decker som gick vinnande ur budstriden då, men hos Securitas slutade man aldrig att drömma om en återförening.

Sedan flera år tillbaka har ledningen försökt att öka andelen av intäkterna från säkerhetslösningar och elektronisk säkerhet. I slutet av 2019 sattes målet att fördubbla dem från cirka 20 miljarder kr år 2018 till 40 miljarder kr år 2023. Tillväxten inom detta område är nämligen högre och lönsamheten bättre, jämfört med bolagets traditionella säkerhetstjänster. Enligt ledningen är marginalerna inom elektronisk säkerhet nästan dubbelt så höga som den generella nivån inom koncernen.

Resan dit skulle dock visa sig vara ganska trög på egen hand och försäljningen av säkerhetslösningar och elektronisk säkerhet har länge legat relativt oförändrad kring 22% av den totala omsättningen. I slutet av 2021 tog vd Magnus Ahlqvist tillfället i akt och köpte tillbaka Niscayah, nu under namnet Stanley Security. Den 22:a juli 2022 konsoliderades förvärvet i koncernen och över en natt lyftes andelen av säkerhetslösningar och elektronisk säkerhet till ungefär 30%.

Stanley Security är globalt respekterad för sin innovativa SaaS-teknologi, sömlös installation och integration, pålitligt underhåll, dygnet-runt-övervakning samt sakkunniga analyser. År 2021 omsatte bolaget cirka 1,7 miljarder usd, med en uppskattad justerad EBITDA-marginal på 11%. Securitas var beredd att betala 3,2 miljarder usd på skuld- och kassafri bas för förvärvet, som på helårsbasis adderade uppskattningsvis 15% till helårsomsättningen år 2021.

Så här långt verkar integrationen utvecklas mycket väl och vd Magnus Ahlqvist ser avsevärda möjligheter till marginalförbättring med målet att nå 8% vid utgången av 2025. Under 2022 visade koncernen en rörelsemarginal på 6%, vilket var 0,4 procentenheter mer än året innan. Nettoomsättningen ökade totalt med 24% till 133,2 miljarder kr, varav sju (7) procentenheter avsåg organisk tillväxt.

Värt att notera är att året avslutades starkt och i Q4 uppgick den organiska tillväxten till 9%, drivet av god kommersiell aktivitet inom samtliga affärssegment. I Nordamerika (46% av nettoomsättningen) fortsatte den organiska försäljningstillväxten att öka under kvartalet och ledningen räknar med ytterligare förbättring under Q1 i år. Detta tack vare förnyandet av ett omfattande kundkontrakt med utökat serviceåtagande.

Affärssegmentet Nordamerika gjorde även fina framsteg vad gäller lönsamheten och rörelsemarginalen översteg här 8% för första gången, med en stark förbättring även exklusive Stanley Security. Positiva effekter kommer exempelvis från ökad datadriven effektivitet, produktivitet och finansiell transparens, som ett resultat av det pågående transformationsprogrammet.

Motsvarande program startades något försenat i Europa (41% av nettoomsättningen), men har kommit igång även där. Det europeiska affärsklimatet påverkas fortfarande av arbetskraftsbrist, men stöd kom i form av kraftiga prishöjningar och en generell återhämtning efter corona.

Vad gäller lönsamheten ser vd Magnus Ahlqvist fortsatt förbättringspotential från det pågående transformationsprogrammet och integrationen av Stanley Security, samtidigt som han arbetar aktivt med hanteringen av kontrakt med lägre marginaler. Inom bevakningsverksamheten ligger fokus på en disciplinerad prissättning för att försvara en positiv pris- och lönebalans.

Säkerhetsbranschen brukar klara sig ganska bra även i svårare ekonomiska tider. Behovet av säkerhet är konstant och kundrelationerna långvariga. Samtidigt har Securitas stärkt sitt kunderbjudande avsevärt genom förvärvet av Stanley Securitys. Inom teknik och säkerhetslösningar tror man sig kunna växa med 8-10% per år i snitt (valutajusterat).

Balansräkningen är tydligt kännetecknad av storförvärvet och vid slutet av december motsvarade nettoskulden 4,0x EBITDA. Det kan jämföras med målet att vara under 3,0x, men givet den goda kassaflödesgenereringen ser vi det mest som en tidsfråga innan man når dit. Styrelsen verkar ha samma syn och föreslåg en utdelning för 2022 på 3,45 kr, vilket innebär en direktavkastning kring 4% just nu.

Samtidigt som omsättningen och lönsamheten stiger har värderingen kommit ner till den lägsta nivån på flera år. P/e-talet kring 11 är betydligt lägre än 10-årssnittet på 17. Vi gillar den defensiva karaktären av verksamheten och de interna förbättringsmöjligheterna. På 12-månaders sikt bör kursen kunna leta sig tillbaka mot 100 kr. Köp.