Securitas – Fina framsteg

Säkerhetsbolagets Q2-rapport var en riktig stänkare. Både omsättningen och rörelseresultatet (EBITA) överträffade analytikernas (Infront) förhandstips.

Först publicerad i Stockpicker Newsletter 2053 (6 augusti 2023)

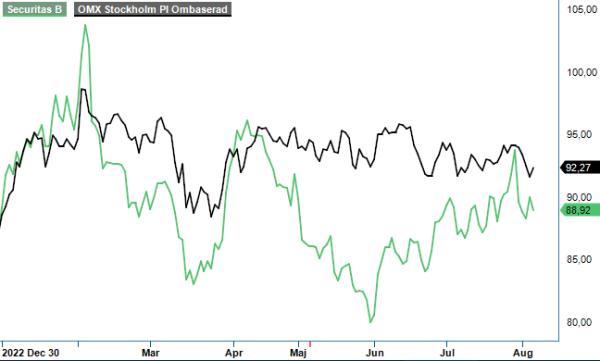

SECU B | Large Cap | 89,92 kr | KÖP

Inte minst verksamheten inom teknik och säkerhetslösningar visade imponerande styrka och ökade försäljningen organiskt med 12%, exklusive STANLEY Security. På gruppnivå steg försäljningen organiskt med 11%, jämfört med samma period ifjol, till 39 909 Mkr.

Till stor del drevs den organiska tillväxten av prisökningar, men teknik och säkerhetslösningar samt flygplatsverksamheten visade även volymtillväxt. Försäljningen av teknik och säkerhetslösningar står numera för 32% av koncernens totala försäljning, nio (9) procentenheter mer än vid samma tidpunkt 2022. Det gynnar även lönsamheten, som med bidrag från förvärvet av STANLEY Security och hänförliga kostnadsbesparingar, har ökat med 0,8 procentenheter till 6,6%.

Generellt fortskrider integrationen och processerna för värdeskapande med STANLEY Security enligt plan och enligt vd Magnus Ahlqvist har man realiserat väsentliga kostnadsbesparingar i affärsverksamheten Technology, främst i Nordamerika. Ytterligare effekter ska dessutom synas kommande kvartal. Utöver det har man märkt ett markant intresse från kunderna för de förbättrade kunderbjudanden och ledningen har identifierat stora möjligheter till kommersiella synergier i försäljningskanalerna.

För att nå marginalmålet om 8% vid utgången av 2025 fortsätter bolaget även att jobba aktivt med kontrakt med lägre lönsamhet. Dessa åtgärder utvecklas väl inom hela koncernen och speciellt i Europa, som visade en stark marginalutveckling även jämfört med Q1 2023. Glädjande är dessutom att man har kunnat jämna ut lönekostnadsökningarna under det första halvåret med hjälp av prisökningar.

Det är svårt att inte vara nöjd så här långt med det pågående transformationsarbetet, som siktar på att bi ledande inom teknik och säkerhetslösningar samt digitala kompetenser. Efter förvärvet av STANLEY Security är man för tillfället nummer två på den globala marknaden och både de interna digitala möjligheterna samt erbjudandet av digitala lösningar till kunderna har förbättrats avsevärt.

Ett land som inte längre är en del av kärnverksamheten är Argentina. Detta som en följd av både svaga makroekonomiska framtidsutsikter och ett utmanande affärsklimat med en begränsad möjlighet att genomföra den långsiktiga strategin. I slutet av juli avyttrades Securitas Argentina till den lokala ledningen, vilket kommer resultera i en realisationsförlust som uppskattas till cirka 3,5 miljarder kr, dock med begränsad kassaflödespåverkan. Securitas Argentina omsatte de senaste 12 månaderna 2,5 miljarder kr med en lägre rörelsemarginal än genomsnittet för Securitas Ibero-America (6%).

Bolagets skuldsättning är föga förvånande fortfarande hög, vilket inte är önskvärt i tider av stigande räntor. Nettoskulden ökade till och med under kvartalet, till följd av utdelningen om - 1 003 Mkr som betalades i maj. Vid slutet av juni motsvarade nettoskulden därmed 3,7x det justerade rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12 månader rullande). Där är otvetydigt lite väl högt.

Kanske är det därför som aktiekursen endast har stigit med 6% (inklusive utdelning) hittills i år. Verksamhetens utveckling skulle utan problem försvara en större uppgång än så. Givet den goda kassaflödesgenereringen, stabila kreditvärdering och ett robust finansieringsupplägg ser vi dock inga bekymmer på denna front. Snarare kan det vara så att vissa investerare mekaniskt väljer bort bolag med hög skuldsättning utan att titta närmare på underliggande fundamenta.

I detta sammanhang kan lyftas fram konjunkturstabiliteten av säkerhetsbranschen, samt de långvariga kundrelationerna. Dessutom är de interna framstegen mot högre lönsamhet mycket lovande. Bolagets värdering kring p/e 13,5 baserad på årets förväntade vinst och 8,5 baserad på nästa års förväntade vinst tar i våra ögon inte tillräcklig hänsyn till detta. Direktavkastningen kring 4,1% är ytterligare ett bra köpargument.

Vi upprepar vår positiva syn från förra genomgång i mars (Newsletter 2025) och höjer riktkursen till 110 kr (100 kr).