Sedana Medical – äntligen i finrummet

När vi senast tittade på medicinteknikbolaget Sedana Medical (Newsletter 1986) höjde vi åter rekommendationen för aktien till Spekulativt Köp – Chans men varnade samtidigt att bolaget hade svåra jämförelsetal att tampas med under både Q3 och Q4.

Först publicerad i Stockpicker Newsletter 2018 (19 februari 2023)

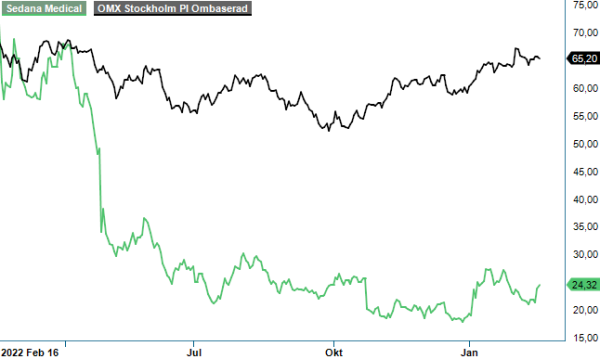

SEDANA | Small Cap | 24,32 kr | KÖP

En brasklapp som har visat sig vara korrekt. Med facit i hand hade man förstås kunnat vänta in publiceringen av Q4 innan rekommendationshöjning. Aktien som då handlades kring dryga 25 kr ligger idag något lägre trots positiv börsutveckling sedan dess.

Ovanstående kan antyda att perioden sedan det senast begav sig har varit stillsamt tråkig. Långt ifrån. Aktiekursen har också pendlat mellan drygt 17 kr som lägst och knappt 26 kr som högst där den högsta nivån uppnåddes i slutet på januari då bolaget bytte lista från First North till Stockholmsbörsens Mid Cap. En flytt som markerar en milstolpe för bolaget inte minst då man i detta nu går in i en tydlig kommersialiseringsfas.

Sedana Medicals ambition är som bekant att göra inhalationssedering till standardbehandling för ventilering av intensivvårdspatienter. En position som intravenös sedering med hjälp av exempelvis propofol håller idag. Fram tills nyligen har man erbjudit sin produkt ”off label” något som förändrades under sommaren 2021 då man erhöll europeiskt godkännande för Sedaconda® (isofluran). Sedan dess har man jobbat med att få nationella godkännanden på plats och nu är samtliga 15 som omfattades av det DCP-godkännande (Decentralised Procedure) på plats. Det som nu återstår är att förhandla fram pris och subventionsprocesserna för att därefter kunna erbjuda en komplett behandling av den medicintekniska produkten Sedaconda ACD, inhalationsanastetikan Sedaconda (isofluran) samt olika tillbehör.

2023 borde med andra ord vara året då försäljningen i Europa tar fart på allvar. Det är i ljuset av det som vi kalkylerar med successivt starkare försäljningsutveckling gentemot tuffa 2022 då man dels mötte tuffa jämförelser från pandemitiden 2020-2021 dels upplevde störningar i intensivvårdsavdelningars arbete till följd av exempelvis brist på personal. Enligt bolagets VD har blott 30% av de tyska klinikerna rapporterat att man återgått till normal verksamhet. Under 2023 lär det vara betydligt fler. Tyskland är idag Sedanas främsta marknad.

Ovan nämnda problem gjorde att försäljningen i Q4 sjönk med 23% till 35,8 Mkr jämfört med motsvarande kvartal året innan. Valutajusterat var minskningen till och med 28% och 27% om man tittar på helårssiffran 122,9 Mkr (159,2). Även resultatutvecklingen var förstås trist läsning då kostnadsmassan ännu ej täcks av intäktdito. Bruttomarginalen ökade förvisso till 72% (71) men rörelseresultatet (EBIT) sjönk till -23,2 Mkr (-18,7). Här bör man dock påpeka att lönsamheten tyngs av engångsposter (4 Mkr) för bl.a. byte av noteringsplats.

Tittar vi på värderingen framstår den vid första anblick som omotiverat hög givet det bolaget presterar idag. Börsvärdet inklusive kassa som vid årsskiftet bestod av 608 Mkr, motsvarar i detta nu 2,4 miljarder kronor. Det kan ställas i relation till bolagets ambition att 2025 omsätta omkring 500 Mkr i Europa med en EBITDA-marginal på omkring 40%. Lyckas man med konstycket torde det innebära en genomsnittlig tillväxttakt (CAGR) på ca 60%. Så pass snabbt växande bolag värderas förstås högt inte minst som lönsamheten förväntas vara god givet bruttomarginaler överstigande 70%.

Man skulle nästintill kunna hävda att dagens aktiekurs betingas av enbart det som man tror sig åstadkomma i Europa. Den amerikanska optionen, som ju är det som kittlar mest, ser nästan ut att komma med på köpet. Nu är givetvis inte saker och ting fullt så enkelt som det låter ovan. Ännu så länge har bolaget inte visat något som antyder att målet avseende Europa är realistiskt. Förvisso har pandemin och dess efterföljande effekter kommit emellan men nog har man alltjämt en del att bevisa.

Vi utgår således inte från att bolagets ambition är realistisk. Däremot tror vi mycket väl att man kan komma att växa med åtminstone 20-30% per år givet låga jämförelsesiffror samt gradvis stigande penetrationsgrad i takt som behandlingen introduceras i allt fler nya länder. Lanseringen kommer förstås ta olika tid på sina håll varför vi räknar med en förhållandevis baktung försäljningsutveckling under de närmaste tre åren (tillväxten blir lägst 2023 för att därefter gradvis öka).

Att vi sedan lång tid tillbaka lockas av Sedana Medical beror på det enkla faktum att sederingsmarknaden uppes vara värd drygt 30 miljarder kronor och växer snabbare än vad BNP gör. Skulle Sedaconda ACD lyckas bli standardbehandling på sikt kan aktien rent hypotetiskt vara en framtida OMXS30-kandidat. Utfallet torde bli hyfsat även om man inte lyckas störta propofol från tronen men kapar ändå åt sig ansenlig marknadsandel på 10-20%. Risken att man snubblar på vägen (misslyckas med USA-studierna där man nu fått ett s.k. Fast Track status) är förstås inte negligerbar men begränsas i viss mån av lyckade europeiska studier. Ett annat problem är givetvis att det dröjer ca 18 månader till innan vi får FDA-besked.

Att ange någon riktkurs är inte vidare meningsfullt då vårt case till stor del bygger på om man lyckas med USA-studien eller ej. Vi antar dock att någon form av framgång borde börja tecknas in i aktiens värdering ju närmare studieresultatpresentationen vi kommer. Det tillsammans med att tillväxten i Europa torde ta form successivt gör att vi ändå placerar aktien bland våra Top Picks med en indikativ målkurs om 35 kr. Det motsvarar nivån där aktien befann sig innan pandemin.

Innehavsredovisning: Jacek Bielecki

Sedana Medical AB är ett svenskt medicinteknikföretag som utvecklar och marknadsför innovativa lösningar för inhalationssedering inom intensivvården. Företagets huvudprodukt, Sedaconda (isofluran), har erhållit marknadsgodkännande i 15 EU-länder och används tillsammans med den egenutvecklade administreringsenheten AnaConDa för säker och effektiv sedering av mekaniskt ventilerade patienter. Sedana Medical är noterat på Nasdaq Stockholm under kortnamnet SEDANA. Under tredje kvartalet 2024 rapporterade bolaget en nettoomsättning på 39,7 miljoner kronor, vilket motsvarar en ökning med 16% jämfört med samma period föregående år. Bolaget har för närvarande ingen utdelningspolicy, då fokus ligger på att återinvestera vinster för att stödja fortsatt tillväxt och expansion. I november 2024 förvärvade Sedana Medical sin huvudsakliga leverantör, Innovatif Cekal, vilket förväntas stärka företagets finansiella ställning och långsiktiga lönsamhet.