Sedana Medical – från ras till rus

När vi senast tittade till den svenska sederingsuppstickaren, Sedana Medical, hade bolaget precis presenterat sin Q4-rapport och därtill även bjudit på en framåtlutad guidning som inte föll marknaden i smaken.

Först publicerad i Stockpicker Newsletter 2109 (5 maj 2024)

KÖP | SEDANA | Small Cap | 22,7 kr

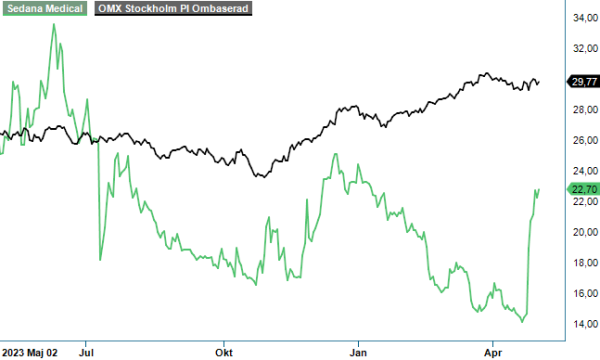

Aktien tappade stort i spåren av beskeden (mer än 20%) vilket förvånade oss en hel del. För även om vi naturligtvis kunde förstå den kortsiktiga besvikelsen över att försäljningen spåddes växa i år med blott 14-18% (våra förväntningar var minst 20%) var det enligt oss värt att betona att det knappast var 2024-siffror från Europa som skulle avgöra huruvida Sedana Medical blir lyckad som investering eller ej. Den stora potentialen finns som nämnt vid flertalet tillfällen bortom Atlanten, närmare bestämt i USA. Den amerikanska marknaden uppskattas nämligen vara nära 3x större än europeisk dito.

Idag, ett kvartal senare, är läget närmast det motsatta. Aktien steg nämligen 44% i april där triggern för den enorma uppgången blev bolagets Q1-rapport som kryddades med beskedet att den första av de två viktiga amerikanska studierna (förutsättning för ett framtida FDA-godkännande) numera var färdigt rekryterad. För den andra saknades fortfarande 23 personer men även där fanns det förhoppningar om att slutföra rekryteringen under detta kvartal så att tidsplanen för eventuellt inlämnade av registreringsansökan håller (målsättningen är att kunna lämna in den under Q1 2025).

Bortsett från ovanstående, glädjande nyheter var även rapporten som sådan ett tydligt steg i rätt riktning. Q1 som ju rent säsongsmässigt är bolagets bästa kvartal vid sidan om Q4 (båda påverkas av influensatider) bjöd nämligen på den bästa intäktsutvecklingen någonsin i ett enskilt kvartal. Omsättningen landade på 48,8 Mkr vilket var 28% högre än under motsvarande kvartal året innan och nära 10% högre än under Q4 2023. Utfallet från Q1 stärker oss i uppfattningen att målet om 14-18% som ledningen uppskattade årets tillväxt till, är konservativt lagt. Vi fortsätter därför kalkylera minst 20-procentig tillväxttakt på årsbasis.

Det bör naturligtvis påpekas att det starka utfallet i Q1 berodde på en del lyckliga omständigheter. Bl.a. innehöll kvartalet den första ordern sedan 2022 från bolagets största sydamerikanska distributör till ett värde av 1,4 Mkr. Denna order innebär att man i länder som Mexiko och Colombia kommer att ha tillräckliga lager för minst ett år framåt vilket innebär att det lär dröja innan distributören lägger nästa beställning.

Bortsett från den starka försäljningen lyckades man även sänka sina kostnader ytterligare en bit. Detta tillsammans med positiva valutaeffekter (2,3 Mkr) ledde till att man redan under Q1 lyckades infria målsättningen att uppvisa positivt EBITDA-resultat (1,6 Mkr) om man exkluderar kostnader relaterade till de amerikanska studierna och organisationsuppbyggnad där.

Viktigt att påpeka är förstås att Q2 och Q3 härnäst inte lär visa samma utveckling då dessa kvartal i regel är svagare av strikt säsongsmässiga skäl. Under fjolåret landade intäkterna under dessa båda kvartal på totalt på 71,6 Mkr medan rörelseresultatet blev -34,4 Mkr (att jämföra med 48,8 Mkr och -6,6 Mkr i Q1 2024). I år bör förstås försäljningen bli högre men resultatraderna lär fortsätta lysa rött. Det mesta av fokuset kommer istället riktas mot USA där man under andra halvåret hoppas få se topline resultat från de studier som genomförs i dagsläget. Försäljningsutvecklingen i Europa i all ära men det är utfallen av dessa två studier som troligtvis avgör aktiens framtida öde.

Med ovan i åtanke råder det ingen tvekan om att investering i Sedana Medical förenas med hög risk. Lyckas man få ett godkännande i USA väntar troligtvis en skaplig kursresa de närmaste åren vilket onekligen kittlar fantasin en aning. Med höga bruttomarginaler (71% i Q1) kan Sedana Medical nämligen bli ett oerhört lönsamt bolag när försäljningen där tar fart. Det faktum att man har fått ett europeiskt godkännande minskar risknivån förstås men avlägsnar det inte helt. Misslyckas man i sina amerikanska studier lär luften gå ur aktien även om den europeiska försäljningsutvecklingen fortsätter att växa vilket det mesta just nu tyder på att den kommer att göra. På den största marknaden (Tyskland) där man kommit längst har tillväxten i Q1 varit goda 17% och fler direktmarknader däribland Spanien och UK börjar nu få upp farten.

Såsom läget är idag har bolaget full finansiering (nettokassa om 361 Mkr vid utgången av Q1 jämfört med 382 Mkr vid årsskiftet) fram till ett eventuellt godkännande givet att det följer tidslinjen någorlunda väl (godkännande i början på 2026). Skulle processen bli fördröjd eller kräva extra kostnader finns det förstås risk att ny finansiering kommer att behövas. Alternativet då kan dock bli att ta in en partner (idag är ambitionen att lansera i egen regi).

Precis som läget inte var lika krisartat som kursutvecklingen efter Q4-rapporten antydde är det inte så pass euforiskt som ett kurslyft om 40% kan antyda. Det är egentligen inte särskilt mycket nytt som har hänt utan bolaget följer den utstakade vägen framåt. Aktiens oerhört höga volatilitet speglar snarare marknadens fortsatta okunskap alternativt ointresse för nu rådande förutsättningar. Dessutom tycks säljtrycket ha berott på säljflöden från ett par fondbolag som enligt rykten hade valt (tvingats?) sälja ut sina aktier av ESG-skäl (gäller utsläpp gällande isofluran som ju är en gas som patienter inhalerar inhaleras och där små mängder kan hamna i atmosfären i samband med behandlingen).

Eftersom vi fortsatt tilltalas av den i våra ögon mycket goda långsiktiga potentialen (som dock kräver USA-godkännande senast 2026) ser vi ingen anledning att frångå vår positiva syn på aktien. Senaste tidens kursuppställ är förstås välkommet men i vårt tycke är den långsiktiga potentialen betydligt större än så (minst 35-40 kr om FDA bifaller ansökan och ännu mer på längre sikt). Aktien är dessutom alltjämt ned 5-10% i år trots att den operationella utvecklingen har varit förväntad. Köprådet upprepas därav. För den som gärna vill vara med på Sedanas eventuella kursresa framgent men räds det binära läget i bolaget rekommenderar vi en placering i investmentbolaget Linc som är bolagets största ägare med 10,2% av kapital och röster.

Innehavsredovisning: Jacek Bielecki, Fredrik Larsson

Sedana Medical AB är ett svenskt medicinteknikföretag som utvecklar och marknadsför innovativa lösningar för inhalationssedering inom intensivvården. Företagets huvudprodukt, Sedaconda (isofluran), har erhållit marknadsgodkännande i 15 EU-länder och används tillsammans med den egenutvecklade administreringsenheten AnaConDa för säker och effektiv sedering av mekaniskt ventilerade patienter. Sedana Medical är noterat på Nasdaq Stockholm under kortnamnet SEDANA. Under tredje kvartalet 2024 rapporterade bolaget en nettoomsättning på 39,7 miljoner kronor, vilket motsvarar en ökning med 16% jämfört med samma period föregående år. Bolaget har för närvarande ingen utdelningspolicy, då fokus ligger på att återinvestera vinster för att stödja fortsatt tillväxt och expansion. I november 2024 förvärvade Sedana Medical sin huvudsakliga leverantör, Innovatif Cekal, vilket förväntas stärka företagets finansiella ställning och långsiktiga lönsamhet.