Sedana Medical – sakta men säkert framåt

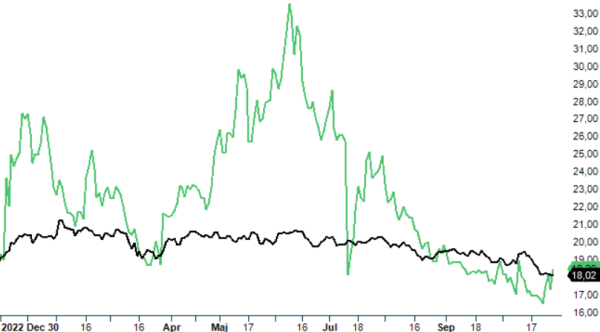

Trots en urstark inledning på börsåret är facit så här gång tämligen mediokert för medicinteknikbolaget Sedana Medical som vi har haft långsiktigt positiv syn på sedan inledningen på detta år då aktien också blev en Top Pick.

Först publicerad i Stockpicker Newsletter 2077 (29 oktober 2023)

SEDANA | Mid Cap | 18,39 kr | KÖP

Köprekommendationen upprepades sedan i mitten på juni och enbart sedan dess är kursen ned 40%. Är nedgången rimlig?

Tittar man vad bolaget presterar här och nu kan man givetvis anse att så är fallet. Bolaget redovisade en omsättning om 34,3 Mkr i Q3 (+29%) med ett negativt rörelseresultat om 18,1 Mkr. Extrapolerat till helårssiffror (bolaget själva guidar för en omsättning i spannet 145-155 Mkr i år) framstår givetvis börsvärdet om drygt 1,6 miljarder som inte bara högt, utan till och med riktigt högt. En sådan kalkyl missar dock på flertalet punkter som vi ser det.

För det första härrörs 70% av Sedana Medicals nuvarande försäljning från Tyskland som ju enbart är ett av 18 länder där man fått godkännande för sin helhetsbehandling med den egenutvecklade medicintekniska produkten Sedaconda ACD tillsammans med Sedaconda® (isofluran) som är tänkt som inhalationsalternativ till nuvarande intravenösa standardbehandling med propofol på IVA-avdelningar världen över.

Tanken är att fler länder skall följa i Tysklands spår allt eftersom. Just i Tyskland är man idag lönsamma och uppges uppvisa lönsamhet i linje med bolagets målsättning (40% EBITDA). I Q3 som ju normalt sett inte är något starkt kvartal ökade försäljningen med 21%. Det bör dock påpekas att mer än hälften av ökningen berodde på positiva valutaeffekter. Exklusive dessa var ökningen mer modesta 9%.

På övriga marknader där man idag säljer i egen regi (s.k. direktmarknader) var ökningen betydligt starkare. Exkluderat valutaeffekter uppgick tillväxten till 69% där Spanien utmärkte som främsta tillväxtmotor. Efter kvartalets utgång har det spanska hälsoministeriet officiellt gett sitt pris- och subventionsgodkännande i landet vilket kan bli startskottet för inhalationssedering på spanska sjukhus där man inväntat godkännandet. Vill det sig väl kan Spanien mycket väl bli nästa land att nå kritisk massa (för att uppnå lönsamhet) vilket vore synnerligen lyckat givet dess starka kopplingar till en rad sydamerikanska länder där man förvisso säljer via distributör men där sjukhusen följer spanska exempel.

Europa i all ära men den stora potentialen finns givetvis i USA. Marknadspotentialen på enbart denna marknad uppskattas till 10-12 miljarder kronor. Skulle man som i Tyskland kapa åt sig 5-10% av marknaden lär det ensamt räcka för att motivera dagens börsvärde. Skulle man på sikt bli standardlösning vilket naturligtvis är det man siktar på, är uppsidan närmast obeskrivligt stor. Men där är vi inte än och det är därför klokt att hålla nere förväntningarna tills vidare.

För att eventuellt hamna i detta avundsvärda läge krävs ett FDA godkännande och det kan man tidigast få i slutet av 2025 alternativt början på 2026. För att lyckas med det genomför man två kliniska studier, INSPIRE-ICU 1 & 2, som fram till nu har rekryterat majoriteten av de randomiserade patienterna till 27 olika kliniker i landet. I dagsläget räknar man med att båda studierna kommer att pågå in i 2024 med målsättningen att lämna in en godkännande ansökan under Q1 2025.

De flesta som har följt medtch- eller bioteknikbolag vet att det är relativt få förunnat att lyckas gå hela vägen till ett godkännande och etablerad försäljning på den lukrativa amerikanska marknaden. Risken att gå bort sig på vägen är påfallande stor. I just detta fall får sannolikheten att lyckas betraktas som klart högre. Liknande studier som just nu pågår i USA ligger nämligen som grund för redan erhållna godkännanden i de europeiska länderna.

Det positiva med Sedana Medical är att man idag har välfylld kassa efter att ha genomfört en stor emission innan kapitalmarknaderna frös till is. Kassaflödet är förvisso av förklarliga skäl negativt (-46,9 Mkr i Q3 och – 177,5 Mkr så här långt i år) men vid utgången av september hade man 453 Mkr i likvida medel. Lyckas man med målsättningen att uppnå break even på EBITDA nivå under 2024 på de europeiska marknaderna torde befintligt kapital räcka fram till ett eventuellt godkännande. Nytt kapitalbehov därefter torde i sådana fall kunna ske till klart bättre villkor än om man försökte idag. Dessutom är det inte omöjligt att man i det läget väljer att ta in en partner som i sådana fall kommer att stå för merparten av eventuella lanseringskostnader. Så här långt har tanken varit att göra det på egen hand men denna syn kan säkerligen ändras beroende på vilka förutsättningar som råder när väl FDA avgett sitt slutliga beslut.

Vi förväntar oss att bolaget växer med 20-30% under de två närmaste åren i takt som behandlingen får fäste i allt fler nya europeiska länder. Eftersom lanseringen förväntas ta olika lång tid på olika marknader räknar vi som tidigare med en förhållandevis baktung försäljningsutveckling där tillväxten är lägst 2023 för att därefter gradvis öka 2024-2025. Så här långt i år var tillväxttakten ca 15% om man ser till fasta växelkurser (26% i övrigt).

Det skall naturligtvis påpekas att så länge som bolaget inte har fått godkännande från amerikanska FDA är risken hög eller till och med mycket hög. Men så även potentialen givet att sannolikheten för positivt besked är klart högre än vad den annars hade varit. När det senast begav sig hissade vi riktkursen till 40 kr och ser i detta nu inte någon anledning att frångå nämnda syn. Med det sagt bör det även påpekas att uppsidan sannolikt är mångfalt mycket större vid dels lyckade studier dels lyckad marknadsetablering samtidigt som även nedsidan kan vara betydande om man inte skulle gå hela vägen i USA av någon anledning.

Innehavsredovisning: Jacek Bielecki

Sedana Medical AB är ett svenskt medicinteknikföretag som utvecklar och marknadsför innovativa lösningar för inhalationssedering inom intensivvården. Företagets huvudprodukt, Sedaconda (isofluran), har erhållit marknadsgodkännande i 15 EU-länder och används tillsammans med den egenutvecklade administreringsenheten AnaConDa för säker och effektiv sedering av mekaniskt ventilerade patienter. Sedana Medical är noterat på Nasdaq Stockholm under kortnamnet SEDANA. Under tredje kvartalet 2024 rapporterade bolaget en nettoomsättning på 39,7 miljoner kronor, vilket motsvarar en ökning med 16% jämfört med samma period föregående år. Bolaget har för närvarande ingen utdelningspolicy, då fokus ligger på att återinvestera vinster för att stödja fortsatt tillväxt och expansion. I november 2024 förvärvade Sedana Medical sin huvudsakliga leverantör, Innovatif Cekal, vilket förväntas stärka företagets finansiella ställning och långsiktiga lönsamhet.