Sedana Medical – stegrade förväntningar

När vi i mitten av februari höjde rekommendationen för medicinteknikbolaget Sedana Medical var motiveringen att 2023 borde vara ett år då försäljningen i Europa åter tar fart efter att negativa pandemieffekter klingat av.

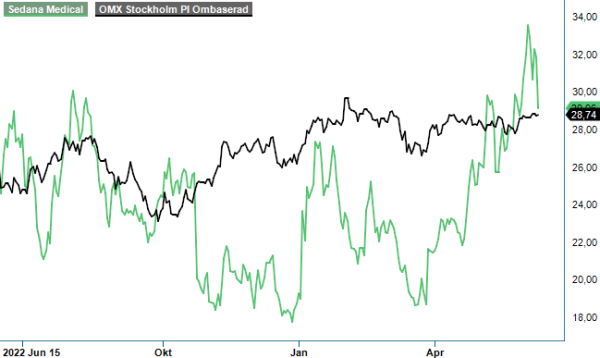

Först publicerad i Stockpicker Newsletter 2046 (18 juni 2023)

SEDANA | Mid Cap | 29,06 kr | KÖP

Vi antog dessutom att marknaden i viss mån torde börja teckna in framgångsmöjligheten för de amerikanska studierna som förhoppningsvis leder till att behandlingen blir godkänd på andra sidan Atlanten.

Sett med facit i hand har bedömningen visat sig ha varit korrekt. Aktien är upp drygt 60% i år och har under den gångna veckan mer eller mindre infriat vår indikativa riktkurs om 35 kr (34,5 kr som högst). Finns det fog för att hoppas på mer eller bör man ta det säkra före det osäkra och realisera den minst sagt fina vinsten som har uppkommit på relativt kort tid (ca fyra månader)?

Svaret är förstås inte helt givet. Den kraftfulla uppgången vittnar om att förväntningar åter börjar stegras vilket till viss del kan bero på Q1-rapporten där såväl försäljningen som resultat kom in något högre än våra egna förväntningar. Nettoomsättningen uppgick nämligen till 37,8 Mkr (33,7) vilket motsvarar en ökning med 12% jämfört med samma kvartal 2022. Exklusive positiv valutaeffekt var ökningen 5%.

Resultatet före av- och nedskrivningar (EBITDA) uppgick till -10,7 Mkr (-16,4). Rörelseresultatet (EBIT) summerades däremot -16,3 Mkr (-22,1). Kassaflödet från den löpande verksamheten uppgick till -7,0 Mkr (-27,5). Vid kvartalets utgång hade bolaget ca 560 Mkr i likvida medel och kortfristiga placeringar vilket kan jämföras med 608 Mkr vid kvartalets ingång. Den finansiella ställningen är med andra ord fortsatt stark och vi räknar alltjämt att medlen bör räcka fram till att man förhoppningsvis tillåts lansera sin behandling på den amerikanska marknaden.

Den amerikanska studien fortskrider enligt plan och innefattar numera flera av USA:s mest meriterade kliniker. Nya sådana tillkommer kontinuerligt och bolaget står fast vid sitt mål att slutföra rekryteringen i år. I händelse av att FDA-granskningen blir framgångsrik räknar man med att kunna påbörja lanseringen under första halvan av 2025.

Fram till dess är det i första hand den europeiska marknaden som kommer att generera intäkter. Här tycks utvecklingen röra sig i rätt riktning. Försäljningen på bolagets huvudmarknad, Tyskland, ökade med 13% (6% i lokal valuta) under Q1 trots färre ventilerade patienter på IVA jämfört med året innan då man alltjämt tog hand om den sista vågen av covid-19-patienter. I genomsnitt var det totala antalet IVA-patienter (både ventilerade och icke-ventilerade) under Q1 ca 5% lägre än under motsvarande period 2022.

Försäljningen på övriga direktmarknader ökade med 61% (52% i lokal valuta) vilket också var anledningen till att intäktsutvecklingen översteg våra estimat. Allra bäst tycks utvecklingen just nu vara i Spanien där man för övrigt i april har fått positivt besked från spanska myndigheter i form av prissättnings- och subventionsgodkännande för Sedaconda (Isofluran) i landet.

Går det bra på bolagets direktmarknader så är utvecklingen sämre på s.k. distributörsmarknader. Där har försäljningen minskat med -39% (43% i fasta växelkurser) vilket bolaget förklarar med avsaknaden av order från dess distributör i Sydamerika, som sägs arbeta sig igenom de höga lagernivåer som man byggde upp under covid-19. Den negativa effekten bör klinga av efter Q2 eftersom den senaste större ordern från Sydamerika erhölls under Q2 2022. Bortser man från den sydamerikanska distributören redovisar samtliga övriga dito högre försäljning jämfört med motsvarande kvartal föregående år och dessutom sekventiell tillväxt för tredje kvartalet i rad.

I mitten av maj redovisade bolaget något svårtolkade resultat från den pediatriska fas 3 studien IsoCOMFORT. Det bör dock påpekas att barn inte är den huvudsakliga målgruppen för behandling med Sedaconda. Studiens främsta mål var att upprätthålla fortsatt exklusivitet på marknader där behandlingen har fått godkännande. Detta mål bedömer bolaget vara uppfyllt vilket torde innebära att ingen annan aktör får marknadsföra inhalationssedering fram till 2031.

Tittar vi på värderingen kan den likt tidigare ses som utmanande. Börsvärdet inklusive kassa motsvarar i detta nu drygt 3 miljarder kronor. Det kan ställas i relation till att årets försäljning sannolikt landar omkring 160 Mkr med negativt resultat som följd. Även under nästa år lär bolaget med stor sannolikhet uppvisa negativa resultatsiffror medan försäljningen torde kunna öka bortom 200 Mkr.

Enligt tidigare ambition var målsättningen för 2025 att omsätta 500 Mkr i Europa med en EBITDA-marginal på omkring 40%. Det tror vi inte att man lyckas med. Däremot tror vi att man kan komma att växa intäkterna med åtminstone 20-30% per år givet gradvis stigande penetrationsgrad i takt som behandlingen introduceras i allt fler nya länder. Eftersom lanseringen förväntas ta olika lång tid på olika marknader räknar vi med en förhållandevis baktung försäljningsutveckling där tillväxten blir lägst 2023 för att därefter gradvis öka 2024-2025.

Viss del av årets starka kursutveckling kan nog tillskrivas det faktum att resultatet från den amerikanska studien närmar sig. Ett eventuellt FDA-godkännande lär sannolikt medföra en rejäl uppvärdering. Sederingsmarknaden uppges vara värd 30 miljarder kronor och växande. Redan i händelse av att Sedaconda ACD lyckas kapa åt sig en marknadsandel på 10-20% framstår aktien som köpvärd. Skulle man lyckas med ambitionen att bli standardbehandling på sikt blir uppsidan månfalt mycket större. Så länge inget godkännande från USA finns på plats är risken dock alltjämt betydande. Men potentialen kittlar ändå så pass att vi hissar riktkursen till 40 kr och kvarstår vid vår positiva hållning.

Innehavsredovisning: Jacek Bielecki, Fredrik Larsson

Sedana Medical AB är ett svenskt medicinteknikföretag som utvecklar och marknadsför innovativa lösningar för inhalationssedering inom intensivvården. Företagets huvudprodukt, Sedaconda (isofluran), har erhållit marknadsgodkännande i 15 EU-länder och används tillsammans med den egenutvecklade administreringsenheten AnaConDa för säker och effektiv sedering av mekaniskt ventilerade patienter. Sedana Medical är noterat på Nasdaq Stockholm under kortnamnet SEDANA. Under tredje kvartalet 2024 rapporterade bolaget en nettoomsättning på 39,7 miljoner kronor, vilket motsvarar en ökning med 16% jämfört med samma period föregående år. Bolaget har för närvarande ingen utdelningspolicy, då fokus ligger på att återinvestera vinster för att stödja fortsatt tillväxt och expansion. I november 2024 förvärvade Sedana Medical sin huvudsakliga leverantör, Innovatif Cekal, vilket förväntas stärka företagets finansiella ställning och långsiktiga lönsamhet.