Sensys Gatso - Besvikelse ger ny köpchans

Vi skrev under fjolåret vid ett par tillfällen om trafiksäkerhetsföretaget Sensys Gatso Group som då också fick en spekulativ köprekommendation.

Först publicerad i Stockpicker Newsletter 2008 (15 januari 2023)

SENS | Small Cap | 1,00 kr | CHANS

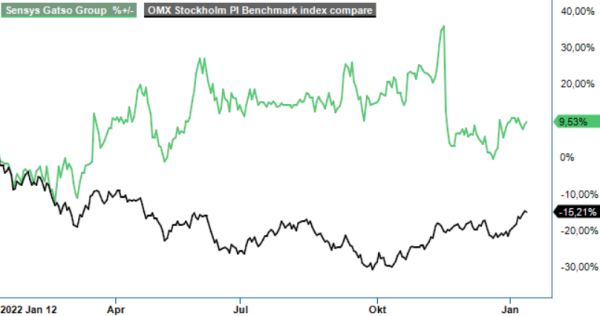

Aktien var mycket riktigt också länge en relativ vinnare på fjolårets börs som en av bara ett fåtal småbolagsaktier som steg på börsen när allt annat föll. Aktien var innan Q3 presenterades i mitten av november som mest upp närmare 40% från årsskiftet och i princip lika mycket från när vi skrev vår spekulativa köprekommendation. Kvartalet i fråga visade sig dock vara en riktigt rejäl besvikelse, vilket fick aktien att tappa drygt 17% bara på rapportdagen för att därefter fortsatt tappa till nivåer motsvarande den vid årsskiftet i fjol. Därmed är hela den tidigare uppgången utraderad.

Vi ser nu kursnedgången som en möjlighet att komma in i en spännande aktie med potential, speciellt som investeringshorisonten för vinnarkandidaterna är ett helt år. Bolaget hade under 2021 en extraordinär orderingång som förr eller senare kommer att slå igenom i förbättrade resultat. En allt större andel av bolagets försäljning går mot återkommande intäkter, TraaS, (traffic enforcement as a service), det vill säga operatörstjänster och återkommande intäkter från underhåll, som är mer lönsam än själva systemförsäljningen. Häri ingår bland annat mjukvara som kan automatisera hela processen för bötfällning vid fortkörning till att även hantera den ekonomiska delen vid böter. På ett års sikt bedömer vi att bolaget åter är på banan med en positiv resultattrend, vilket kombinerat med stark tillväxt bör kunna göra aktien till en vinnare.

Det ska ändå inte stickas under stol att det senaste kvartalet var en riktig besvikelse, även om jämförelsetalen också ska sägas ha varit riktigt tuffa. Nettoomsättningen sjönk i kvartalet med 27% till 95,4 Mkr (130,4) där framförallt Systemförsäljningen var svag medan TRaaS-försäljningen fortsatte upp med 16% till 76,0 Mkr (65,7) och stod för 80% av den totala försäljningen. Detta drevs framförallt av högre volymer på bolagets TRaaS-program i USA.

Bidragande till försvagningen av Systemförsäljningen var bland annat att återstående 25% av storordern på 275 Mkr till Saudiarabien har pausats på kundens begäran, förmodligen fram till andra halvan av 2023 och att omfattande leveranser av just denna order levererades under samma kvartal ifjol. Här flaggas dock för att den rörliga övervakningen eventuellt kan övergå i fast övervakning, vilket skulle öppna för en mycket större och växande marknad. Även resultatet var en besvikelse med ett rörelseresultat som hamnade på -4,2 Mkr (28,2), delvis beroende på ökade kostnader i USA i samband med att bolaget bygger upp leverans- och säljkapacitet i landet.

Det som framförallt är intressant med Sensys är dock framtiden och den ser onekligen intressant ut med tanke på den mycket betydande orderingången där man under 2021 fick två stora kontrakt från sina respektive hemmamarknader Sverige och Nederländerna. Man vann tidigare under 2021 tilldelningen i Nederländerna till ett uppskattat värde om 250 Mkr och vann efter tredje kvartalets utgång även kontraktstilldelningen för svenska trafikverket på hela 850 Mkr. Och inte nog med det så fick man dagen före julafton ett 11-årigt TRaaS-kontrakt med Ghanas regering via sin joint venture-andel i NTMEL, där Sensys äger 40%. Kontraktet innefattar att designa, bygga, finansiera, driva och underhålla ett nationellt trafiksäkerhetsprogram som uppskattas ge intäkter om 800 Mkr för samriskföretaget under kontraktets löptid. Intäktsgenerering förväntas starta under andra halvåret 2024.

Även utan den nederländska ordern som läggs till orderingången när den formellt tilldelas (förväntat under Q1 i år) och Ghana-ordern kommer orderingången att stiga till omkring 1,3 miljarder kr i Q4, vilket är mer än dubbelt upp jämfört med hela 2021. Efter tilldelningen från Trafikverket har bolaget också fått ytterligare order, två från USA på 7,5 Mkr respektive cirka 120 Mkr och en från Australien på 26,3 Mkr. Tidigare i år har man också fått flera TRaaS-kontrakt från just USA och Australien.

Risken är hög i Sensys Gatso, inte minst med tanke på bolagets rejält svajiga historik under åren där man har blandat både högt och lågt. Denna gång minskas dock risken av att man under 2021 har haft den högsta orderingången i bolagets historia under ett enskilt år, och man har även en finansiell nettokassa. Bolaget är heller inte speciellt konjunkturkänsligt då kunderna främst kommer från offentlig sektor i olika former.

Att värdera aktien är svårt men på våra prognoser handlas aktien till p/e-tal kring 13–14 i år och en bra bit under 10 för 2024, vilket ger god potential i aktien på ett års sikt som ju är placeringshorisonten i Vinnarportföljen.

Vi räknar dock inte med att Q4 blir någon kioskvältare och därför kanske man med fördel kan avvakta eventuella köp till efter nästa kvartalsrapport som kommer i slutet av februari. Dels på grund av fortsatta investeringar i den amerikanska verksamheten men också för att man möter riktigt tuffa jämförelsesiffror från motsvarande kvartal 2021.

Vi har tidigare haft en riktkurs på 1,35 kr, och denna får kvarstå även nu. Aktien kan också ha ytterligare potential om bolaget ser ut att närma sig sina finansiella mål som är en försäljning 2025 på mer än 1 miljard kr varav minst 600 Mkr i återkommande intäkter från TRaaS samt en Ebitda-marginal överstigande 15%.

Innehavsredovisning: Jacek Bielecki