Sensys Gatso - Inget aktieryck ännu

Vi satte i mars i år en spekulativ köprekommendation på trafiksäkerhetsföretaget Sensys Gatso Group och denna upprepade vi även i slutet av maj.

Först publicerad i Stockpicker Newsletter 1982 (25 september 2022)

SENS | Small Cap | 1,002 kr | CHANS

Bidragande till den generellt positiva synen på bolaget är framförallt en positiv resultattrend med lönsamhet sedan Q2 i fjol men också att en allt större andel av försäljningen går mot återkommande intäkter, TraaS, (traffic enforcement as a service), det vill säga operatörstjänster och återkommande intäkter från underhåll, som är mer lönsam än själva systemförsäljningen. Häri ingår även mjukvara som kan automatisera hela processen för bötfällning vid fortkörning och även att hantera den ekonomiska delen vid böter. Att rekommendationen hittills har stannat på spekulativ beror i sin tur främst på att bolaget har en rejält svajig historik under åren.

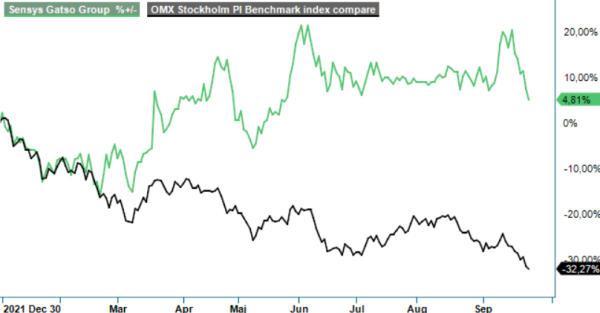

Speciellt mycket har dessvärre inte skett sedan i mars eller maj även om aktien har utvecklats betydligt bättre än index. Från marsanalysen är aktien något upp och samma gäller även gentemot uppdateringen i maj. Som bäst var aktien ungefär +15-20%. I det stora hela får man nog också säga att den ekonomiska utvecklingen har varit ungefär den vi har förväntat oss och därmed har också den positiva trenden fortgått.

I Q2 blev nettoomsättningen 124,5 Mkr (125,8), vilket var i linje med utvecklingen i jämförelsekvartalet. Positivt med nettoomsättningen var att TraaS-försäljningen förbättrades till 73,5 Mkr (61,7) och därmed stod för 59% (49) av den totala försäljningen i kvartalet. För hela det första halvåret stod TraaS-försäljningen för 60% (54) av den totala försäljningen. Just 60% försäljning för TraaS är bolagets egen målsättning för 2025, vilken man åtminstone tillfälligt når redan nu.

Riktigt positivt i kvartalet var också orderingången som ökade med 411% till 239,7 Mkr (46,9) och nästan uteslutande bestod av TraaS operatörskontrakt. Flera sådana kontrakt har erhållits i USA på 144 Mkr och ett nytt kontrakt i australiensiska Tasmanien med ett kontraktsvärde på 73,5 Mkr. Därtill kom en förlängning av ett kontrakt i Nederländerna på 10 Mkr. På rullande 12-månader uppgår orderingången till 583 Mkr, men då ingår inte en nederländsk upphandling värd 245 Mkr som vanns i Q1. Detta kommer dock att adderas när beställningarna formellt har tilldelats.

Beaktat den svajiga historiken har också rörelseresultatet fortsatt att stabiliseras. I Q2 steg detta resultat med 2,5 Mkr, eller 54% till 7,1 Mkr (4,6), motsvarande en marginal på 5,7% (3,6). Det var också det femte kvartalet i rad av positiva rörelseresultat.

Med en starkt växande orderstock inom TraaS ser framtiden så vitt vi kan se fortsatt ljus ut för Sensys Gatso där vi räknar med successivt stigande marginaler. Även på kostnadssidan ser läget gynnsamt ut, inte minst som bolaget redan nu har säkrat kritiska komponenter för hela 2022, vilket gör att oroligheterna i världen knappast ska kunna sätta käppar i hjulen på kort sikt, och energikostnaden sägs ej heller vara någon större fråga för bolaget.

Värderingen är heller inte utmanande på något sätt. Bolaget som har en nettokassa på mer än 40 Mkr värderas i år till ett P/e-tal kring 16 som faller mot cirka 12 nästa år och möjligtvis under 10 året därpå. Enligt vår bedömning är det lågt för ett bolag inte är speciellt konjunkturkänsligt då kunderna främst kommer från offentlig sektor i olika former. Historiken gör dock att vi behåller ordet spekulativ i rekommendationen men vi står fast för köprådet. Riktkursen om 1,35 kr ligger fast men kan mycket väl ha ytterligare potential om bolaget når sina finansiella mål på sikt.

Innehavsredovisning: Jacek Bielecki