Sensys Gatso - Orderboken sväller

Trots att trafiksäkerhetsföretaget Sensys Gatso Group fanns med redan i fjolårets vinnarnummer och därmed således även i det årets ”Vinnarportfölj”, så fick aktien förnyat förtroende även i årets upplaga (Newsletter 2093).

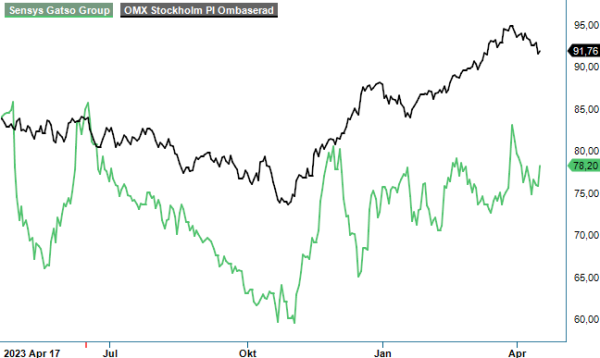

CHANS | SGG | Small Cap | 78,2kr

Bidragande till att så blev fallet var att bolaget inte blev någon större framgång under 2023 trots god tillväxt och successivt förbättrad utveckling under året. Istället handlades aktien vid publiceringen av vinnarnumret ungefär 5 procent lägre än vid motsvarande tillfälle 2023.

Hittills i år har utvecklingen varit något bättre men ändå frustrerande svagt med en kursuppgång på 9–10 procent från årsskiftet och 4 procent från tidpunkten då Vinnarnumret publicerades. Som högst har aktien varit upp närmare 15% men föll sin vana trogen ganska snabbt tillbaka.

Svagheten kan också tyckas vara lite märklig då Q4-rapporten som har presenterats sedan sist var minst lika bra som vi räknade med. Nettoomsättningen steg i kvartalet med 37% till 221 Mkr (161) jämfört med motsvarande period i fjol, vilket också var 41% högre än i Q3, och drevs av hög systemförsäljning. De återkommande intäkterna inom TRaaS (traffic enforcement as a service) steg med 12% till 104 Mkr (93) vilket gjorde att de stod för 47% av den totala omsättningen i kvartalet.

För helåret var TRaaS-ökningen 16% och stod för 58% av den totala omsättningen, vilket gör att man redan är nära målet om 60% för 2025. Den främsta drivaren för TRaaS-försäljningen är de ökade intäkterna i USA där den kommersiella aktiviteten sägs vara stark men där också projekten med den tasmanska polisen i Australien bidrar.

Även på resultatsidan imponerade bolaget för en gångs skull efter att tidigare ha påverkats negativt av investeringar och uppbyggnad av rörelsekapital för att hantera fjolårets två stora kontrakt till Sverige och Nederländerna som tillsammans uppgår till 1 250 Mkr. I Q4 blev rörelseresultatet 34 Mkr (22,3) motsvarande en marginal på 15,4% (13,8), vilket var ett rejält lyft jämfört med det 5,3% i Q3. Under kvartalet levererades de återstående 25% av kontraktet på 275 Mkr till Saudiarabien.

Sensys Gatso är en ledande leverantör av automatiserade trafikövervakningslösningar med en stark global närvaro. Bolagets verksamhet bedrivs i två affärssegment: operatörstjänster och systemförsäljning.

Efter att orderingången ökade med hela 174% i Q3 som ju mötte ett mycket svagt kvartal året innan, så försämrades orderingången som väntat i Q4 till 212 Mkr (1 080). Även i detta fall var dock jämförelsen med ett extremkvartal som innehöll bolagets största order någonsin med 850 Mkr till svenska Trafikverket. Med denna och det tidigare holländska upphandlingskontraktet på 400 Mkr uppgår orderstocken bara på bolagets hemmamarknader till 1,250 Mkr där man i båda fallen precis har börjat leverera de första systemen och den återstående orderstocken ligger på 1,2 miljarder.

Intäkter från dessa kontrakt inklusive flera nya TRaaS-kontrakt i USA och Australien ger goda förutsättningar för stark utveckling de kommande åren, inte minst som även 2024 tycks ha startat mycket starkt ordermässigt. Vi har under Q1 i pressmeddelanden räknat till order värda närmare 345 Mkr, vilket kan jämföras med orderingången som var på 90 Mkr i motsvarande kvartal i fjol. Det skulle därmed motsvara en ökning på närmare 300%.

Eftersom Q1 ifjol även i övrigt var ett riktigt svagt kvartal och en tydlig besvikelse med svagt negativ omsättningstillväxt och ett ganska rejält negativt rörelseresultat på -8,6 Mkr, ser vi goda chanser att SGG (Sensys Gatso Group) kan överraska marknaden positivt i Q1, och därmed förhoppningsvis kunna trigga en kursuppgång. Detta var också anledningen till att aktien inkluderades i vår Referensportfölj häromveckan.

Sammantaget tycker vi att det mesta fortsatt talar för SGG resten av året och även att bolaget 2025 ska kunna nå målet om en omsättning på 1 miljard där TRaaS-intäkterna står för mer än 600 Mkr och en EBITA-marginal överstigande 15%. Vi gör således inga större justeringar i våra prognoser efter Q4-rapporten och kan konstatera att P/e-talet för i år och nästa bör kunna ligga kring 15 respektive 10. Det räcker gott för att vi ska anse aktien vara både fortsatt högintressant och även en fortsatt potentiell vinnare på helåret.

Vi behåller således både vår spekulativa köprekommendation och riktkursen 110 kr.

Källa: Infront