Sinch – Två steg fram, ett steg tillbaka

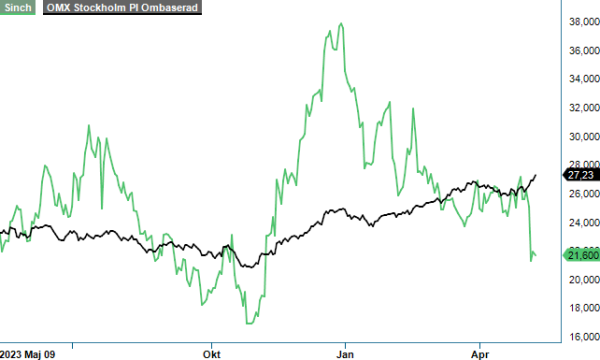

Molnkommunikationsföretagets Q1-rapport blev ännu en kalldusch för de sedan länge plågade ägarna. Aktien rasade 15% på rapportdagen och har nu tappat drygt 40% hitintills i år.

Först publicerad i Stockpicker Newsletter 2110 (12 maj 2024)

CHANS | SINCH | Large Cap | 21,6 kr

Det har varit en minst sagt volatil resa sedan vår senaste analys (september, Newsletter 2066) då vår spekulativa köprekommendation hade som mest avkastat 82%. Kvar idag är ett knappt plus (6%).

Sinch fortsätter att kämpa med en tillväxttakt och lönsamhet som ligger långt under de egna förväntningarna. För att få upp båda har man inlett ett transformationsarbete, med målet att skärpa kundfokus och förbättra förmågan att utnyttja de globala skalfördelarna man har. Sedan årsskiftet är försäljningen organiserad i tre geografiska regioner med stöd från globala produkt-, teknik- och stödfunktioner.

Det största rörelsesegmentet är Americas (62% av nettoomsättningen, 63% av bruttoresultatet), som visar god tillväxt för API-plattformen och inom Applikationer men som också är konfronterad med en markant nedgång inom Nätverksaccess. Företagskunder använder Sinchs API-plattform och Applikationer för att kommunicera med kunder via mobilmeddelanden, röstsamtal och e-post. Produkterna inom Nätverksaccess används främst av telekomoperatörer som använder Sinch för att koppla röstsamtal och skicka meddelanden till andra abonnenter hos andra operatörer.

Negativa effekter av prisregleringar av amerikanska frisamtalsnummer (”8YY reform”) tynger för tillfället bruttoresultatet inom Americas, som icke desto mindre ökade i Q1 2024 med 4% organiskt, jämfört med samma period ifjol, till 1 443 Mkr. Bolaget refererar alltid till bruttoresultatet snarare än intäkter, eftersom bruttomarginalen varierar kraftigt mellan olika produkter och geografier.

På koncernnivå var motsvarande ökning +3% till 2 312 Mkr, medan nettoomsättningen minskade med 2% till 6 792 Mkr. Det är främst rörelsesegmentet EMEA (24% av nettoomsättningen, 22% av bruttoresultatet) som bromsar för tillfället samtidigt som APAC (14%,15%) växer så det knakar, tack vare starkt momentum i Indien och Australien.

Den nya verksamhetsmodellen ska underlätta kors- och merförsäljning och drar nytta av företagets globala resurser vad gäller produkter och FoU. Vd Laurinda Pang är, emellertid, tydlig med att det kommer ta tid att genomföra transformationen. I samband med rapportpresentationen pratade hon om ”tidiga signaler på positiva effekter” och att hon räknar med faktiska resultat senare i år eller kanske först nästa år. Den organiska tillväxten i bruttoresultatet i början av året har än så länge inte varit ett resultat av förändringsarbetet, utan snarare en naturlig del av affärscykeln.

Även om kundefterfrågan beskrivs som god, så ligger den nuvarande tillväxttakten avsevärt under bolagets långsiktiga ambitioner. Tanken är att tillväxten i justerat EBITDA-resultat ska över tid uppgå till 20% per år. Realiteten är att justerad EBITDA ökade med endast 16% under 2023 och minskade till och med 5% i Q1. För resten av 2024 förväntar sig ledningen ett liknande marknadsläge och tillväxttakten i Q2 förväntas ligga i linje med det i Q1.

Det nya arbetssättet kräver dessutom investeringar i data och CRM. Bedömningen är att IT-satsningarna kommer kosta cirka 350 Mkr under de kommande tre åren. Å andra sidan har man identifierat möjligheter att minska dubbelarbete och öka effektiviteten, vilket bidrar till finansieringen av transformationen. Vd Pang är optimistisk att man kommer kunna nå en bruttosänkning av rörelsekostnaderna med 300 Mkr i årstakt, innan slutet av 2024.

Balansräkningen har återhämtat sig någorlunda från den tidigare förvärvsbonanzan och förhållandet nettoskulden till justerad EBITDA har kommit ner till 2,0x vid slutet av december (net debt / EBITDA, 12-månader rullande, proforma). Framtidsutsikterna har samtidigt blivit mer svårtolkade under de senaste kvartalen.

Utmaningarna är inte bolagsspecifika, vilken syns bland annat i utvecklingen för konkurrenten Twilio, vars aktie har rasat med drygt 80% de senaste tre åren. Ett stort problem är just konkurrenssituationen och så sent som i februari sänkte till exempel en annan aktör, holländska Bird, sms-priserna i Sverige med 65%. Generellt bör efterfrågan på digitala kommunikationstjänster hålla i sig, då de molnbaserade lösningarna används för kritiska kundaktiviteter såsom marknadsföring, drift och kundservice. Frågetecken bakom vad som är en uthållig lönsamhetsnivå har dock blivit fler och det kommer krävas alltmer för att sticka ut från mängden.

Sinch ligger dock inte på latsidan och har tagit steg i rätt riktning vad gäller utvecklingen av sitt erbjudande. Dessvärre trendar resultatutvecklingen för tillfället åt fel håll, vilket gör att aktiens värdering faktiskt är betydligt högre jämfört med senaste analystillfälle. Börsvärdet justerat för nettoskulden motsvarar idag nästan 7x årets förväntade EBITDA-resultat (EV/EBITDA), cirka 35% mer än i september. Ur ett historiskt perspektiv är det givetvis fortfarande mycket lågt, men det är nog få som tror att pandemimultiplerna kommer komma tillbaka. Vi noterar dock till exempel att Twilio handlas till EV/EBITDA 9x, ett premium som vi har svårt att förstå. Bland annat därför ser vi aktien som fortsatt intressant för den mer spekulative placeraren.

Sinch AB är ett svenskt teknikföretag som specialiserar sig på molnbaserade kommunikationstjänster för företag och mobiloperatörer. Företaget erbjuder lösningar inom meddelandehantering, röstsamtal och e-post, vilket möjliggör effektiv och säker kommunikation för över 150 000 företag globalt. Bolaget är noterat på Nasdaq Stockholm under kortnamnet SINCH.

Under räkenskapsåret 2023 rapporterade Sinch en nettoomsättning på 26 553 miljoner SEK, vilket motsvarar en ökning med 10 % jämfört med föregående år. Trots den positiva omsättningsutvecklingen beslutade styrelsen att inte lämna någon utdelning för räkenskapsåret 2023, i enlighet med tidigare års praxis att återinvestera vinsterna i verksamheten för att stödja fortsatt tillväxt.