Sivers Semiconductors – Nyhetsfest

Sedan vår föregående analys i början av februari har det varit mer händelserikt än på länge i Sivers Semiconductors.

Först publicerad i Stockpicker Newsletter 2029 (2 april 2023)

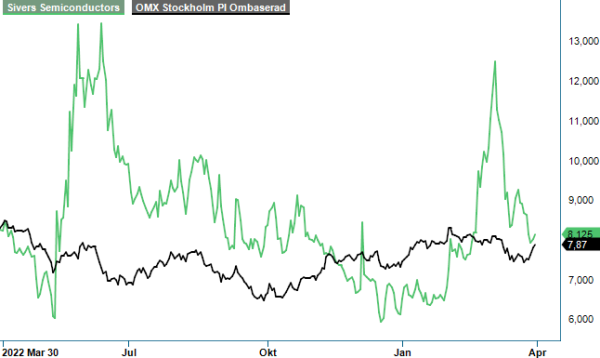

SIVE | Mid Cap | 8,125 kr | NEUTRAL

Till att börja med har bolaget kommit med ett flertal täta nyheter som dessutom satte enorm fart på aktiekursen, vilken drog iväg ända upp till 13 kr blankt efter bl a beskedet om ett samarbete med självaste Intel. Men därefter har ordningen återställts och kursen är nu tillbaka där den låg vid föregående analys där vi sänkte riktkursen till 9 kr (10) och bibehöll rekommendationen Neutral. Hur ser vi på de senaste intressanta nyheterna och är det dags att åter sätta köpstämpel på aktien?

Den stora nytändningen för Sivers-aktien startade under senare delen av februari när bolaget annonserade ett samarbete med Intel och WiSig Network för att lansera världens första lösning för 5G millimetervåg FR2 standalone kundterminal (CPE) för den indiska marknaden. Trion utvecklar gemensamt lösningen för att adressera den stora möjligheten kring 5G millimetervåg i Indien, men även för att kunna möta det globala marknadsbehovet för standalone, FR2-lösningar. Den indiska totala 5G-marknaden förväntas enligt Sivers bli en av världens största. Vad det handlar om mer specifikt är att Intel, WiSig och Sivers gemensamt utvecklar världens första fristående standalone, 5G-millimetervåg FR2-lösning för kundnära utrustning, som även kan utnyttjas som en integrerad backhaulterminal i 5G-radioaccessnät under 6 GHz. Den unika lösningen baseras på Intels FPGA-portfölj Agilex, Sivers RF- och antennteknologi samt fullstackmjukvara utvecklad av WiSig och gör det möjligt för operatörer att installera sina 5G-nät i gatunivå. Detta då den stödjer flexibla utrullningar i områden med hög täthet av 5G-NR-celler utan att vara beroende av dyr trådbunden backhaul.

Övriga nyheter sedan sist inkluderar bl a att Sivers affärsområde Sivers Wireless har anslutit sig till en koalition av 85 organisationer i sju delstater i USA som lämnat in en ansökan om investeringar från den amerikanska federala CHIPS and Science Act. Vidare har bolaget kunnat informera om att Sivers Wireless har tecknat ett utvecklingsavtal för en avancerad satellitkommunikationslösning med Thorium Space, ett polskt satellitkommunikationssystemsbolag. Avtalet är ett första steg i utvecklingen av avancerade chipsets för markterminaler för satellitkommunikation, samt rymdbaserade enheter. Värdet på avtalet uppges till ca 19,5 Mkr. Det täcker ett första utvecklingssteg och avser leverans av fungerande prototyper av flera olika dedikerade chip för olika millimetervågs-frekvenser för avancerade satellitkommunikationssystem. I nästa fas, som inte ingår i det aktuella avtalet, bedöms potentialen vara betydande. Detta då chipen kommer att vidareutvecklas, kvalificeras och förberedas för massproduktion för att stödja både mark- och rymdbaserade lösningar för att så småningom rullas ut i volym från och med andra halvåret nästa år.

Nyheterna sedan sist är positiva och stämmer in ytterligare i bilden att Sivers de kommande åren går mot mycket kraftig volymtillväxt. Dock bedömer vi att kurspåverkan från nyheten om Intel-samarbetet fick lite väl stora proportioner. Liksom bolagets många lovande design wins och avtal de senaste åren kan det dröja innan samarbetet ger några nämnvärda lönsamma intäkter, och även om vi oförändrat förväntar att tillväxten sätter full fart i år, bedömer vi även fortsatt att Sivers kommer att komma i behov av betydande kapitaltillskott framöver.

Sedan tidigare vet vi att Sivers för i år förväntar sig att nettoomsättningstillväxten uppgår till minst 100% samt förväntar sig att nå positiv justerad EBITDA under andra halvåret. Dessvärre bedömer vi att Sivers inte kommer undan att genomföra en betydande kapitalanskaffning framöver. I föregående analys påpekade vi att likvida medel och jämförbara medel då hade minskat synnerligen kraftigt under det senaste året till skrala nivåer, samtidigt som skulderna dragit iväg. Det är visserligen inte anmärkningsvärt att så sker i den fas som bolaget befinner sig, men magnituden är som vi nämnde ett potentiellt problem i nuläget.

Nu har ytterligare två månader gått och en kapitalresning torde rycka allt närmare. Efter de senaste positiva framtidsnyheterna och kursrycket i samband med dessa vore det inte helt förvånande om bolaget närmade sig en emission. Vi ser oförändrat en kursrisk i det faktum att klimatet för kapitalanskaffningar för kapitalkrävande framtidsbolag som Sivers ännu är mycket osäkert, samt det faktum att det nu finns mycket litet utrymme för besvikelser framöver vad gäller tillväxt och förbättringar av resultat och kassaflöden.

Vi bedömer således alltjämt att det kommer krävas betydande kapitaltillskott med avsevärd utspädning som följd innan bolaget är på banan med en självfinansierande tillväxt genom vinst och positiva kassaflöden. När tillväxten sätter fart ökar även rörelsekapitalbehovet. Därför kvarstår vi vid vår neutrala hållning med en oförändrad riktkurs på 9 kr (9) i väntan på att bilden av den framtida finansieringen klarnar. Vi ser fortsatt möjligheter till bättre köptillfällen framöver, vilket mycket väl skulle kunna bli i samband med en kapitalresning. Vår långsiktigt positiva syn på bolagets möjligheter kvarstår dock intakt.