Sivers Semiconductors – Ready for take off!

Stora kast mellan hopp och förtvivlan. Så har verkligheten för Sivers Semiconductors aktieägare sett ut genom åren.

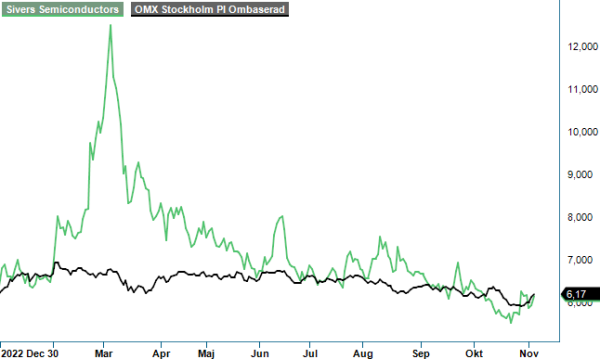

Först publicerad i Stockpicker Newsletter 2078 (5 november 2023)

SIVE | Mid Cap | 6,135 kr | KÖP

Men ska man tro bolagets färska kvartalsrapport och kommunikationen i övrigt, så är tiden nu framme vid punkten där allt ska börja hända på riktigt stort allvar. Redan Q4 ska bjuda på våldsam ytterligare tillväxt och sedan följas av fortsatt våldsam dito de kommande åren. Målet är positiv justerad EBITDA redan för andra halvåret i år. Vad gav Q3 för ledtrådar?

Under Q3 ökade Sivers sin nettoomsättning med 107% till 58,3 Mkr (28,2) med ett resultat före av- och nedskrivningar (EBITDA) som förbättrades till -11,5 Mkr (-26,6). I oförändrade valutakurser ökade nettoomsättningen med 89%. Justerad EBITDA, som justerats för jämförelsestörande poster, steg till -12,5 Mkr (-23,1). Rörelseresultatet (EBIT) förbättrades till -38,0 Mkr (-51,9). Nettoresultatet slutade på -40,9 Mkr (-45,2), motsvarande -0,17 kr per aktie (-0,21) såväl före som efter utspädning.

Kassaflödet från den löpande verksamheten knatade upp till -32,4 Mkr (-36,5). Före förändringar av rörelsekapital förbättrades detta kassaflöde mer markant till -13,3 Mkr (-24,4). Investeringsverksamheten gav samtidigt ett kassaflöde på -18,6 Mkr (4,9). Här bidrog investeringar i/försäljning av finansiella instrument med 0 Mkr (32). Finansieringsverksamhetens bidrag blev 2,5 Mkr (-3,4), varav nyemission bidrog med 12,0 Mkr (0) och betalda nyemissionskostnader med -6,4 Mkr (0). Det totala kassaflödet kom in på -48,5 Mkr (-35,0) och likvida medel uppgick vid utgången av kvartalet till 36,0 Mkr (35,2), ned från 81,3 Mkr vid utgången av Q2. Utöver likvida medel uppgick kortfristiga placeringar i räntebärande obligationer till 0 Mkr (13,4), dvs samma som vid utgången av Q2. Återstående outnyttjad lånefacilitet uppgick samtidigt till 50 Mkr.

För de första nio månaderna totalt lyfte nettoomsättningen med 9 % till 162,5 Mkr (82,8) med ett resultat före av- och nedskrivningar (EBITDA) som förbättrades till -47,2 Mkr (-57,6). I oförändrade valutakurser ökade nettoomsättningen med 85 %. Justerad EBITDA, som justerats för jämförelsestörande poster, steg till -40,9 Mkr (-58,3). Rörelseresultatet (EBIT) förbättrades till -124,8 Mkr (-143,3). Nettoresultatet slutade på -111,0 Mkr (-124,5), motsvarande -0,48 kr per aktie (-0,60) såväl före som efter utspädning.

Kassaflödet från den löpande verksamheten steg till -78,3 Mkr (-126,0). Före förändringar av rörelsekapital förbättrades detta kassaflöde istället till -41,9 Mkr (-58,0). Investeringsverksamheten gav samtidigt ett kassaflöde på -57,5 Mkr (-147,5). Här bidrog investeringar i/försäljning av finansiella instrument med 8,7 Mkr (120,6) och finansiering MixComm med 0 Mkr (-206,5). Finansieringsverksamhetens bidrag blev 129,5 Mkr (-10,7), varav nyemission bidrog med 150,0 Mkr (0) och betalda nyemissionskostnader med -10,4 Mkr (-0,8). Det totala kassaflödet kom in på -6,3 Mkr (-284,2).

Den kraftigt förbättrade tillväxten fortsatte således med full kraft under Q3 och Sivers själva bedömer att bolaget är på god väg mot att nå sitt mål om en nettoomsättningstillväxt om minst 100% för helåret 2023. 2022 var nettoomsättningen 132,6 Mkr. För att minst dubbla denna till 265,2 Mkr på helåret efter nettoomsättning om 162,5 Mkr för de första nio månaderna, krävs således en nettoomsättning på minst 102,7 Mkr under Q4, eller minst 76% ökning mot Q3. Sivers räknar med andra ord med en ny kraftig acceleration i tillväxten under innevarande kvartal.

Med tidigare erhållna avtal, order, design-wins och kunders indikerade produktionsplaner pekar det mesta på att tillväxten sedan fortsätter på extrema nivåer de kommande åren. Samtidigt råder det förstås ännu viss osäkerhet kring exakt hur snabbt planer respektive förhoppningar om produktionsvolymer kan komma att förverkligas liksom vilka marginaler som kommer att råda. Stockpicker bedömer samtidigt oförändrat att man bör ta höjd för ytterligare utspädning i framtiden.

Även om Sivers vänder till svarta siffror kommer tillväxten kunna kräva mer eget kapital innan det blir självförsörjande respektive kan finansieras med enkom lån. Med detta sagt går bolaget nu onekligen mot en mycket spännande tid framåt och vi kvarstår vid vår långsiktiga köprekommendation samt riktkurs om 11 kr. Det närmaste året blir oerhört viktigt för bolagets aktieägare i och med att det är nu det verkligt stora avstampet ska realiseras. Gör det inte det lär vi se rejäla besvikelser i aktiekursen. Det är baksidan av den stora potentialen framåt som i förlängningen pekar mot en möjlig flerdubblingspotential i perspektivet 3-5 år.