SKF - Var god dröj

Återhämtningen av den globala ekonomin går långsammare än de flesta bedömare hade förväntat sig i början av året.

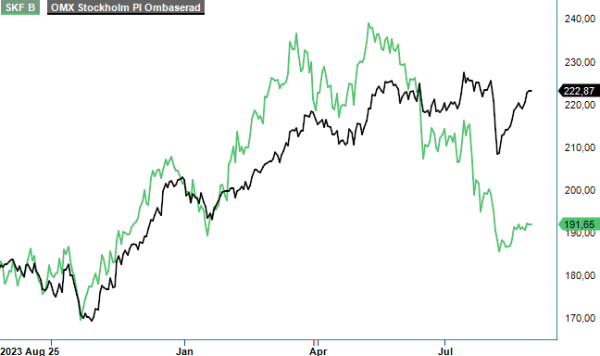

KÖP | SKF B | Large Cap | 190,85 kr

Ledande indikatorer däribland det amerikanska ISM-indexet har fallit under de senaste fyra månaderna och värdet för juli-månaden låg tydligt under det viktiga 50-sträcket som är nivån som indikerar högre aktivitet framöver.

Tillsammans med avvecklingen av den japanska carry-traden blev den svaga ISM-siffran sannolikt utlösande faktorn för den kraftfulla börsturbulensen i början av augusti. Särskilt drabbade var cykliska aktier såsom SKF, vars kurs tappade nästan 10% inom loppet av några dagar. Hälften av nämnda tapp har förvisso återhämtats sedan dess men vi noterar ändå att aktien är 20% ned från majs toppnivåer.

Kullagerspecialistens ledning visade sig dock fortfarande ganska optimistisk i halvårsrapporten som presenterades den 18:e juli. Vd Rickard Gustafson upprepade sina tidigare marknadsutsikter och guidade för en relativt oförändrad organisk försäljningsutveckling i Q3, jämfört med samma period ifjol. För helåret 2024 räknar han med en låg ensiffrig organisk nedgång jämfört med 2023, vilket skulle innebära en tydlig förbättring under andra halvåret.

Mellan januari och juni har nettoomsättningen nämligen sjunkit organiskt med 6,8% till 50,3 miljarder kr, till följd av svaga marknadsförhållanden inom både Industri (-7,3%) och Fordon (-5,5%). Några av de få ljuspunkterna i Q2 var flygindustrin i Europa och Nord- och Sydamerika, samt järnvägsindustrin i EMEA-regionen. På fordonssidan var det de kommersiella fordonen i Nordamerika och fordonseftermarknaden i Kina och Nordostasien som höll emot den negativa trenden. Även försäljningen till lätta fordon i Indien och Sydostasien var avsevärt högre.

Mycket glädjande, och fortsatt viktigast för vår positiva syn på SKF-aktien, är den starka marginaltrenden, alla externa utmaningar till trots. Det justerade rörelseresultatet under det första halvåret minskade nämligen med enbart 6,6% till 6,63 miljarder kr, motsvarande en stabil rörelsemarginal på 13,2%. Detta alltså trots ett betydande volymbortfall, som dock delvis kompenserades genom fortsatt kraftigt fokus på prissättning.

Huvudanledningen bakom den imponerande lönsamhetsutvecklingen är nog framför allt effekten av bolagets besparingsåtgärder och då inte minst de betydande personalneddragningar som har genomförts. På så sätt har man kunnat kompensera inte bara för den betydande löneinflationen, men även för något högre fraktkostnader. En viktig del av bolagets strategiska förflyttning är regionaliseringen av tillverkningen, där man flyttar produktionen mellan olika regioner för att stärka försörjningskedjorna.

I Q2 har ovanstående lett till ganska höga jämförelsestörande poster, relaterade till omfattande neddragningar i Tyskland. Även för andra halvåret flaggar ledningen för en negativ, tillfällig påverkan på kostnadseffektiviteten, inte minst i kombination med de nuvarande lägre volymerna på marknaderna. På lång sikt stärker detta dock bolagets konkurrenskraft och ger ett bra utgångsläge när efterfrågan väl börjar öka igen. Det framstår inte alls som omöjligt att man kommer kunna nå sitt EBIT-marginal-mål på 14% redan nästa år.

Värt att notera är att den tyngsta perioden nu bör ligga bakom bolaget vad det gäller capex till förändringsarbetet. Det öppnar upp för en större flexibilitet i kapitalallokeringen framöver. Vid slutet av juni hade man en nettoskuldsättningsgrad på 0,34x (net debt / equity) och en net debt / EBITDA-relation på 1,3x (12 månader rullande). Utvecklas verksamheten som planerat lär den sistnämnda relationen sjunka mot 0,5x vid slutet av 2024, vilket skulle ge möjlighet till återköp eller andra aktieägarvänliga åtgärder. Redan idag ligger direktavkastningen runt 4%.

Förseningen av den ekonomiska återhämtningen ändrar inte vår positiva syn på SKF. Redan annonserade och förhoppningsvis kommande räntesänkningar bör så småningom sätta fart i systemet, vilket borde få en omedelbar effekt på bolagets kortcykliska verksamhet. Den interna omstruktureringen gör goda framsteg och bådar gott för högre lönsamhet. Trots fallande intäkter räknar vi med stigande vinster redan i år (+7%). 2025 bör vinsten per aktie sedan kunna växa med omkring 20%.

Får vi rätt handlas aktien i skrivande stund till ett P/E-tal på cirka 9, baserat på estimaten för 2025. Börsvärdet justerat för nettoskulden motsvarar lite mer än 6x nästa års förväntade rörelseresultat (EV/EBIT). Det är billigt, både ur ett historiskt perspektiv och även relativt verkstadssektorn.

Vi upprepar vår köprekommendation med riktkurs 250 kr.

Källa: Infront

Aktiebolaget SKF, grundat 1907, är en global ledare inom utveckling och tillverkning av rullningslager, tätningar och relaterade produkter. Företaget erbjuder även tjänster inom smörjsystem, mekatronik och underhållslösningar, med verksamhet i över 130 länder. SKF är noterat på Nasdaq Stockholm under kortnamnet SKF B. För räkenskapsåret 2024 rapporterade bolaget en omsättning på 96 355 miljoner kronor. Styrelsen föreslog en utdelning på 7,75 kronor per aktie för 2024, en ökning från föregående års 7,50 kronor. SKF äger flera dotterbolag, inklusive SKF Sverige AB och SKF USA Inc., som stödjer företagets globala verksamhet.