Sleep Cycle - AI-baserat värdebolag

I dagens oroliga och ständigt uppkopplade värld är stress ett växande problem. Ett vanligt tecken på den är försämrad sömnkvalité.

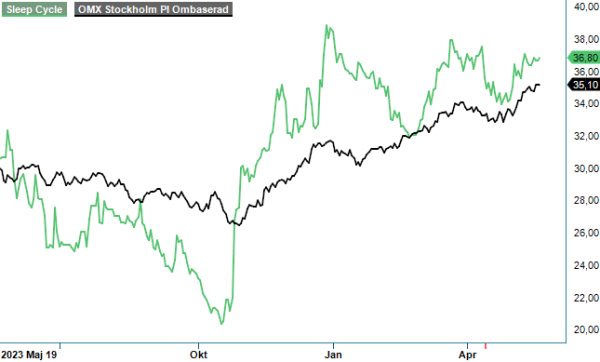

CHANS | SLEEP | Small Cap | 36,8 kr

Ett bolag som har gjort detta område till sin affärsidé är Göteborgsbaserade Sleep Cycle som grundades 2009 med ambitionen att förbättra den globala hälsan genom att få människor världen över att sova bättre. För ändamålet har man tagit fram en app för sömnmonitorering som hjälper användaren att både analysera sömnen och ger insikt i hur dess kvalité kan förbättras.

Sleep Cycle hör till skara bolag som börsnoterades 2021 till värderingar som där och då möjligtvis framstod som rimliga men som inte lyckades stå pall verkligheten när räntorna sköt upp och riskviljan avtog. Teckningskursen i samband med bolagets IPO var 70 kr vilket kan ställas i relation till dagens kurs på ungefär hälften. Som högst betalades aktien under premiärdagen till 96,99 kr. Drygt två år senare hade kursen sjunkit till 20 kr som lägst (oktober 2023).

Den rejäla volatiliteten till trots har verksamheten som sådan presterat relativt väl. Året då bolaget börsnoterades omsatte man 183 Mkr vilket var ca 15% mer än året innan. Det som ogillades av marknaden var däremot det faktum att lönsamheten sjönk rejält som en konsekvens av kraftigt utökad organisation. Rörelsemarginalen landade på 5,6% jämfört med 35,3% året innan och 38-43% pre covid.

2021 skulle dock visa sig vara bolagets svagaste resultatår. Väl därefter har lönsamheten legat i spannet 20-25% samtidigt som tillväxten fortsatte takta uppåt med 10-15%. Det var förvisso lägre takt än bolagets finansiella mål (30%) men ändå godkänt. Här bör det dock påpekas att det till stor del har berott på valutaeffekter och prisjusteringar. ARPU har nämligen ökat med 30% (276 kr i Q1) medan den betalande användarbasen faktiskt har minskat.

Det senast nämnda är den enskilt viktigaste parametern för bolaget eftersom dess affärsmodell bygger på prenumerationsintäkter (12 mån i förskott). I Q1 som är det senast avrapporterade kvartalet var antalet prenumeranter 893 000 vilket kan jämföras med 881 000 i Q1 2023. Tittar man två år tillbaka i tiden har antalet betalande abonnenter sjunkit med ca 3%. Svag trend.

Tittar vi på de finansiella siffrorna ökade omsättningen med 13% (11% valutajusterat) till 63,5 Mkr (56,2) i Q1 2024. Rörelseresultatet uppgick samtidigt till 13,8 Mkr (10,9) innebärande rörelsemarginal om 21,8% (19,4). Justerat för omstruktureringsposter relaterade till omorganisation och konsolidering av verksamheten, var rörelseresultat 19,6 Mkr (11,2) och marginalen således 30,9% (20,0). Vinsten på den nedersta raden blev 0,57 kr per aktie (0,44) kr. Det kan jämföras med 2,28 kr som man redovisade för 2023 i sin helhet.

.

Sleep Cycles uppdrag är att förbättra den globala hälsan genom att få människor världen över att sova bättre. Sleep Cycle är en av världens mest omfattande källor för sömnstatistik och bidrar till sömnforskning och rapportering över hela världen.

Med miljontals årliga nedladdningar i 150 olika länder ser sig Sleep Cycle som en av de mest använda kontaktlösa tjänsterna för förbättring av sömnhälsa världen över. Det faktum att man har funnits i 15 års tid har lett till att man har samlat på sig en databas bestående av fler än 3 miljarder nätter som man numera kan analysera med hjälp av sin patenterade AI-teknologi i syfte att kunna föreslå förbättringar. Bolagets största marknad utgörs av USA (ca 40% av omsättningen). Stora länder som Brasilien och Mexiko hör till de snabbast växande.

Det enskilt viktigaste för bolaget i det här skedet är att åter få användarbasen att växa. Nedgången som kulminerade i Q2 2023 tycks nu ha stannat av men för att kunna infria sina finansiella mål framgent måste man börja öka antalet betalande abonnenter. Dels genom att finna nya målgrupper dels genom att öka konverteringsgraden från free till premium (betalande).

Att öka antalet medlemmar är viktigt även av andra skäl. Ju större antalet blir desto fler värdeskapande tillämpningar kan byggas utifrån databasen. Bolagets senaste produkt, ”Cough Radar”, är ett exempel på en tillämpning där datan kan öppna nya dörrar. Hälsomyndigheter skulle kunna tänkas använda den i prediktiva syften för pågående utbrott av influensaliknande sjukdomar. Enligt Sleep Cycle kan man med hjälp av bolagets produkt som följer medlemmarnas hostvanor, upptäcka liknande utbrott upp till 1-2 veckor tidigare än vad som vanligtvis är fallet.

Smakar det så kostar det. Skall man kunna bli en B2B-aktör måste man användarpopulationen upp rejält (ca 2,1 miljoner aktiva idag) för att bli tillförlitlig och intressant för tredje part. För att nå dit krävs investeringar i marknadsföring och användarförvärv. Det i sin tur medför lägre lönsamhet på kort sikt. I samband med kapitalmarknadsdagen i mars lanserades målen att förena 25-procentig rörelsemarginal med dubblade intäkter på medellång sikt (4-5 år). Utdelningspolicyn (40-60% av nettovinsten) förblev däremot oförändrad.

Lyckas man infria dem i år torde bolagets rörelseresultat landa på omkring 65-67 Mkr mot knappa 60 Mkr i fjol under förutsättning att man fortsätter uppvisa marginell men ändå sekventiell intäktsökning på kvartalsbasis vilket man gjort mer eller mindre kontinuerligt de senaste fem åren (enda undantaget var i Q4 2021 där omsättningen understeg föregående kvartalets dito).

Värderingen (börsvärde ca 750 Mkr) motsvarar EV/EBIT multipel på låga 9x om man tar hänsyn till bolagets nettokassa som vid utgången av Q1 uppgick till 150 Mkr. Det är tveklöst lågt för ett växande och väldigt lönsamt bolag. Anledningen är sannolikt marknadens misstro mot antingen tillväxtmöjligheterna eller den framtida lönsamheten (eller både och). Skulle bolaget verkligen lyckas dubbla intäkter till 2027-2028 med bibehållen lönsamhet framstår aktien onekligen som ”ett smärre fynd”. Faktum är att även om lönsamheten skulle sjunka till 15-20% som en konsekvens av större investeringar i marknadsföring och produktutveckling, kunde värderingen betraktas som låg. I alla fall om dessa investeringar ledde till fortsatt tillväxt.

Tillväxttakten är den springande punkten. Så länge den håller sig kvar på tvåsiffriga nivåer framstår aktien som köpvärd. Börja den däremot svikta får man se upp. Någon Top Picks blir Sleep Cycle inte för vår del och huvudanledningen är egentligen den något svårbedömda inträdesbarriären. Idag finns det en uppsjö olika hälsoappar, smarta klockor och andra tillbehör som hjälper användarna att hålla koll på sömnen. Det gör att ”churnen” är så pass hög (ca 50%) att den stör vår nattsömn.

Källa: Infront