Sobi – Flera framsteg de senaste kvartalen

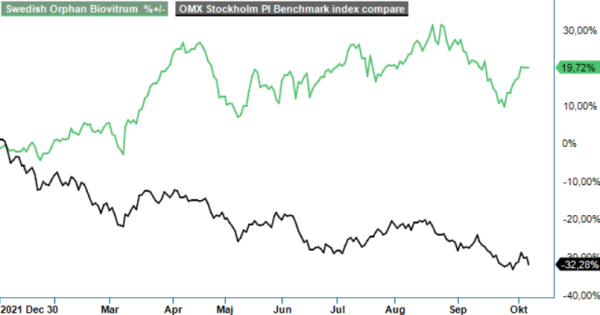

Läkemedelsbolaget Sobis aktie har utvecklats starkt i år jämfört med OMXS30-index.

Först publicerad i Stockpicker Newsletter 1986 (9 oktober 2022)

SOBI | Large Cap | 221,6 kr | NEUTRAL

Sedan årsskiftet har börsvärdet ökat med ca 20%. Ett skäl till kurslyftet är att det osäkra börsläget har varit gynnsamt för defensiva aktier som är okänsliga för konjunkturen.

År 2021 lade Advent International och GIC Pte genom Agnafit Bidco ett kontantbud på Sobi om 235 kr per aktie. Huvudägaren Investor och storägaren 4:e AP-fonden accepterade snabbt budet. Dessutom rekommenderade Sobis styrelse budet. Trots det blev det ingen affär eftersom Agnafit inte lyckades få in 90% av aktierna då bl.a. Astra Zeneca motsatte sig.

Sobi har även drabbats av flera motgångar de senaste åren vilket har påverkat koncernens tillväxt negativt. Hösten 2021 åkte Sobi på ett ordentligt bakslag när förvärvade läkemedlet Doptelet inte nådde sitt primärmål i fas 3-studien för behandling av cytostatikainducerad trombocytopeni. Samtidigt har Roches hemofililäkemedel Hemlibra vuxit fram som en stark konkurrent till Sobis Elocta. Sobi var dessutom en förlorare på pandemin eftersom patienters aktivitet minskade då färre besök på sjukhus gjordes och receptförskrivningen sjönk.

Vändningen kom i mars innevarande år när Sobi publicerade positiva fas 3-resultat för läkemedelskandidaten efanesoctocog alfa. Läkemedlet pekas av Sobi ut som en potentiellt livsförändrande behandling för personer med hemofili A. En framgång för efanesoctocog alfa förväntas bidra positivt till rörelsemarginalen. Hemofililäkemedlen Elocta och Alprolix var anledningen till Sobis kursrusning som toppade 2018. Sedan dess har konkurrerande läkemedel alltså slagit hål på tillväxten. Förhoppningen är att efanesoctocog alfa ska stärka Sobis position inom blödarsjuka/hemofili. Sobi har guidat för en möjlig EU-ansökan under 2023.

En annan gynnsam faktor som Sobi drar nytta av är den svaga svenska kronan, vilket är en välkommen nyhet efter 2021 där valutakurserna gick bolaget emot. Förra årets tillväxt uppgick till blygsamma 2% men i fasta valutakurser var tillväxten 7%. För Q2 i år redovisade Sobi ett Ebita-resultat på 944 Mkr (922), vilket överträffade marknadens snittestimat om 822 Mkr. Rörelsemarginalen uppgick till 24% (29 %). För helåret guidar ledningen för en justerad rörelsemarginal på låga 30 procenttal.

Även intäkterna för det senaste rapporterade kvartalet om 3 876 Mkr (3 211) kom in starkare än väntat. Tillväxten var stark för Doptelet som gynnades av försäljning till partnern i Kina, till följd av ordermönster samt ökad användning i USA. Gamifant och lanseringen av Aspaveli bidrog också.

Historiskt har förvärv och inlicensieringar varit Sobis stora tillväxtdrivare. De senaste åren har dock Sobi inte lyckats med sina förvärv som tidigare, vilket har påverkat koncernens tillväxt. Men de senaste kvartalen har Sobi gjort påtagliga framsteg på många områden gällande geografisk expansion, effektiviseringsprogram och pipeline. Sedan ett antal år tillbaka har Sobi valt att fokusera på nya läkemedelslanseringar och upphöra med försäljning av lågmarginalprodukter. Hemofiliförsäljningen har bidragit positivt till produktmixen och väntas även göra så framöver.

På våra prognoser för 2022 och 2023 värderas Sobi till EV/EBIT om 21 respektive 17. Värderingen är något högre än snittet för den globala läkemedelssektorn. Sobi är förvisso ett intressant bolag men på dagens kursnivå ser vi ingen större potential utan föredrar exempelvis dess näst största (efter Investor) ägare, Astra Zeneca. Rekommendation blir därför Neutral med riktkurs 230 kr.