Spotify - Dags att tjäna pengar

I likhet med många andra tech- och tillväxtbolag har musikstreamingsbolagets aktie ett tungt börsår bakom sig och kursen har under 2022 rasat med nästan 70%.

Först publicerad i Stockpicker Foreign Affairs 26 (6 februari 2023)

CHANS | SPOT | USA NYSE | 121,17 USD Desto mer välkommen är återhämtningen om runt 55% så här långt i år, uppbackad av rapporten för det fjärde kvartalet som togs emot positivt av placerarna.

Desto mer välkommen är återhämtningen om runt 55% så här långt i år, uppbackad av rapporten för det fjärde kvartalet som togs emot positivt av placerarna.

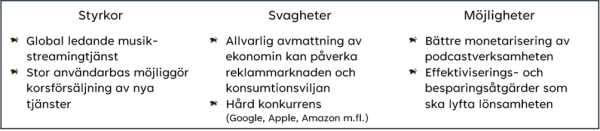

Särskilt glädjande var den bättre än förväntade tillväxten i antalet användare. Det totala antalet aktiva användare per månad (MAU) ökade med 20%, jämfört med samma kvartal året innan, till 489 miljoner. Premiumprenumeranterna ökade med 14% till 205 miljoner. Under perioden oktober till december tillkom därmed 10 miljoner nya premium-användare, vilket var den tredje största ökningen i ett enskilt kvartal. Det får anses vara mycket imponerande i en tid där konsumenterna är konfronterade med markant stigande kostnader och där många står över de flesta onödiga utgifter.

Med hjälp av det stora inflödet av nya användare ökade nettoomsättningen med 18% till 3,2 miljarder USD. Den genomsnittliga omsättningen per premium-användare (ARPU) ökade totalt med 3% till 4,55 EUR, men minskade justerat för valutarörelser med 1%. Reklamintäkterna ökade med 14% till 449 MEUR och står därmed numera för 14% av den totala omsättningen.

För att stimulera tillväxten har vd Daniel Ek, emellertid, investerat stora summor, inte minst i podcastsatsningen. Baksidan av medaljen är följdriktigt att rörelseförlusten nådde en ny rekordnivå på 659 MEUR, vilket kan jämföras med ett positivt rörelseresultat på 94 MEUR året innan. Faktum är dessutom att bolaget aldrig har lyckats generera en vinst på sista raden. Icke desto mindre sitter man fortfarande på en betydande nettokassa.

Det är främst satsningar på nytt podcastinnehåll som tyngt lönsamheten ifjol och totalt har man de senaste åren investerat flera miljarder euro i exklusiva samarbeten med kända profiler såsom Joe Rogan och den brittiska prinsen Harry samt fru. Ledningen verkar dock kanske ha insett att man gått för långt och nyligen sparkades CCO:n Dawn Ostroff, som har varit ansvarig för den ambitiösa podcaststrategin.

Dessutom kommer man minska personalstyrkan med 6%, motsvarande 600 medarbetare, för att få ner kostnadsbasen. Med tanke på den snabba ökningen av antalet anställda de senaste åren lär det dock finnas ytterligare nedskärnings-potential framöver. Ett annat sätt att få upp lönsamheten skulle vara att höja priserna, och i samband med rapport-presentation antydde vd Ek att man diskutera eventuella prishöjningar, i linje med vad som har annonserats av konkurrenterna Apple Music och Amazon Music.

Vad gäller utsikterna så räknar Ek med en ytterligare ökning av antalet MAU till 500 miljoner under det första kvartalet. Han tror även att man kommer kunna addera 2 miljoner nya premium-användare för att få upp totalen till 207 miljoner.

Tillsammans med gynnsamma valutaförändringar spås detta kunna leda till en nettoomsättning på 3,1 miljarder euro i kvartalet, vilket skulle vara omkring 10% mer än under den jämförbara perioden i fjol.

Avgörande för aktieprisutvecklingen framöver lär dock bli vad som kommer hända med lönsamheten. På kapitalmarknadsdagen förra juni pratade ledningen om en podcast-bruttomarginal på 40-50% inom de kommande 5 åren, och 30-35% för musik-verksamheten. Det kan jämföras med en brutto-marginal på koncernnivå på 25,3% i fjärde kvartalet 2022 och prognosen om 24,9% för det första kvartalet 2023. Det är alltså en lång väg att gå och reklammarknaden lär inte bli den bästa i år.

Å andra sidan är det knappast nyheter för placerarna, så förväntningarna bör var tämligen låga i detta avseende. Biter de redan annonserade åtgärderna, och möjligtvis även ytterligare sådana, bör förlusterna kunna minska snabbare än många räknar med idag.

Sedan vår senaste genomgång i juni (Foreign Affairs #13) har aktien stigit med nästan 25%. Kursen står dock fortfarande nästan 70% under sin all-time-high-nivå kring 365 USD från februari 2021. Att den kommer nå dit igen inom överskådlig framtid är svårt att se i dagsläget. EV/Sales-multipeln på 1,4x årets estimat är ganska ickesägande så länge lönsamheten inte förbättras. Vi ser dock goda förutsättningar att just det kommer ske och ser därför aktien fortsatt som en intressant chanspost.