Spotify – Nya toner

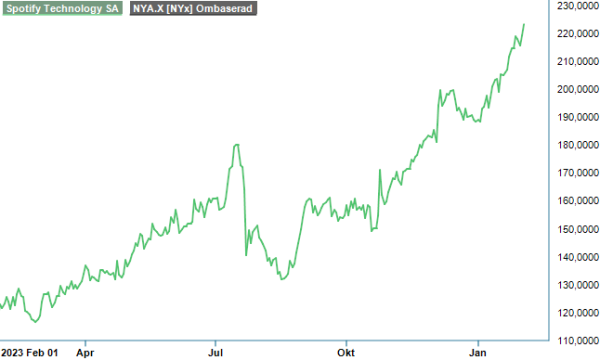

Musikstreamingbolagets aktie tillhörde de stora vinnarna ifjol, med en uppgång om 145%. Sedan vår senaste genomgång för exakt ett år sedan (Foreign Affairs Nr 26) har kursen ökat med nästan 80%.

Först publicerad i Stockpicker Newsletter 2096 (4 februari 2024)

NEUTRAL | SPOT | NYSE | 219 USD

Huvudanledningen är dels nedpressad aktiekurs 2022 dels det faktum att bolaget äntligen verkar vara på väg att tjäna pengar. Rapporten för fjolårets Q3 visade nämligen en oväntad vinst på sista raden på 0,33 euro per aktie.

Vinsten är ett kvitto att åtgärderna som vd Daniel Ek har vidtagit börja bära frukt. Samtidigt fortsätter människorna att flockas kring streamingtjänsten, trots det allt tuffare ekonomiska klimatet. Under de första nio månaderna av 2023 ökade omsättningen med 12% till 9,6 miljarder euro. Antalet månatliga aktiva användare (MAU) uppgick i Q3 till 574 miljoner, vilket var 26% mer än ett år tidigare. Antalet premiumanvändare växte med 16% och uppgick till 226 miljoner. Detta trots att bolaget, i likhet med flera konkurrenter såsom Apple, Alphabet och Amazon, har genomfört prishöjningar på flera viktiga marknader. Premium-prenumerationen kostar till exempel numera 10,99 usd per månad, 1 usd mer än tidigare.

Vad gäller reklamintäkter har prisbilden försämrats något inom Podcasts, men sammanlagt ökade Podcast-reklamintäkterna för bolaget med ett ”tvåsiffrigt procenttal”, tack vare en betydligt högre aktivitet. Musik-relaterade reklamintäkter ökade 20% som resultat av stabila priser och fler visningar.

Det kanske allra mest glädjande budskapet i rapporten var, emellertid, att marginalerna har förbättrats avsevärt. Bruttomarginalen ökade i Q3 med 1,7 procentenheter till 26,4%, medan rörelseresultatet förbättrades till +32 Meuro, jämfört med en förlust på -228 Meuro under samma period året innan. Daniel Ek har lyckats sänka driftkostnaderna (opex) med 13%, dels till följd av lägre marknadsföringskostnader men framförallt med sina aggressiva personalnedskärningar.

Redan i början av året fick runt 6% av personalstyrkan lämna bolaget och flera kostnadsbesparingar har annonserats under de senaste månaderna. Så sent som i december fick ytterligare 1 500 medarbetare (17%) beskedet att deras anställning upphör. Ledningens ambition är att nå en bruttomarginal på 30-35% för musikverksamheten och en podcast-bruttomarginal på 40-50%. Dit är det fortfarande en bit kvar.

De senaste åtgärderna kommer kosta omkring 130 – 145 Meuro som kommer tas som engångskostnader i Q4. Därför räknar vd Daniel Ek nu med en rörelseförlust på 93 – 108 Meuro, jämfört den tidigare prognosen om en rörelsevinst på 37 Meuro. Omsättningen spås fortfarande landa på 3,7 miljarder euro, antalet MAU förväntas stiga till 601 miljoner och antalet premiumanvändare till 235 miljoner.

Det är onekligen nya toner som hörs hos Spotify. Efter år av aggressiva satsningar i organisationen och uppbyggnaden av Podcast-verksamheten (över en miljard euro), har ledningen slutligen insett den ekonomiska realiteten, nämligen att ett företag måste förr eller senare kunna bära sina kostnader. Det återstår förvisso att se om man verkligen kommer lyckas med det eftersom expansionsplanerna alltjämt framstår som ambitiösa. Senast 2030 vill man ha en miljard användare.

Framgångarna av Podcast-satsningen har varit mindre än många hade hoppats på, men bolaget har trots allt skapat en omfattade audio-streaming-plattform och genom sitt Spotify Audience Network hjälper man annonsörer att köpa podcast-reklam i stor skala. Detta har gjort Spotify till en särskilt lukrativ plattform som skapare av innehåll gärna vill finnas på. Spotify är också den första och enda audiostreamingtjänsten som erbjuder ljudböcker vid sidan om musik och podcasts. Sedan i höstas erbjuds 15-timmars ljudbokslyssnande per månad inom ramen för premiumabonnemang i Storbritannien, Australien och även USA. De som vill lyssna på mer än 15 timmar per månad kan köpa till ytterligare lyssningstid.

Mycket tyder på en fortsatt positiv trend för bolaget, både vad gäller intäktsutveckling och lönsamhet. Enbart den senaste vågen av nedskärningar skulle kunna ge besparingar på upp 300 Meuro per år. Frågan är bara om inte det mesta av lönsamhetsförbättringen redan är inprisat i aktiekursen. Börsvärdet justerat för nettokassan motsvarar numera 2,3x den förväntade omsättningen i år (EV/Sales), vilket kan jämföras med en multipel på 1,4x för ett år sedan. EV/EBITDA-multipeln på 51x sjunker förvisso till 30x, om man vågar skissa på ett scenario för 2025, men det är ganska höga nivåer oavsett.

För tillfället räknar vi med en rörelsemarginal (EBIT) kring 3% i år och 5% nästa år. Ytterligare prishöjningar och flera besparingsåtgärder skulle givetvis kunna få ytterligare en positiv effekt på dessa antaganden. Icke desto mindre landar vi den här gången i en neutral rekommendation som en direkt följt av den höga värderingen.