Stille – Fortsätter leverera

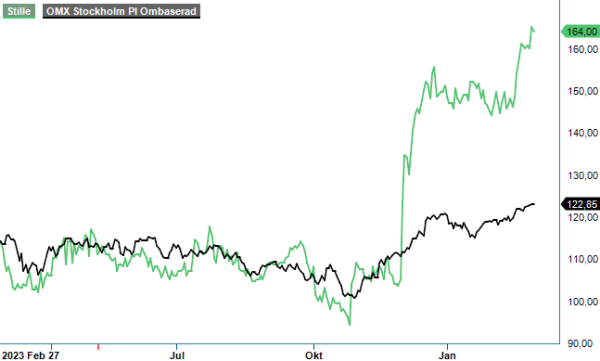

Vår köprekommendation av medicinteknikföretaget Stille som levererar produkter för specialistkirurger inom kirurgiska instrument och specialbord för hjärt-/kärlkirurgi, gynekologi och urologi, har med facit i hand utvecklats riktigt bra sedan köprekommendationen i juli i fjol.

KÖP | STIL | First North | 162 kr

Så här långt har aktien stigit med drygt 40% och infriat riktkursen både en och två gånger eftersom den nu har nått även den höjda nivån (165 kr).

Den främsta anledningen till kursuppgången är storförvärvet i november av tyska Fehling som precis som Stille utvecklar och säljer medicinska instrument. Fehling har en stark marknadsposition med verksamhet i Tyskland, Schweiz USA, Singapore, Förenade Arabemiraten och Malaysia.

Bland de positiva aspekterna med förvärvet kan nämnas det rimliga priset (7,5x EBITDA) och att affären gör Stille till ett betydligt större bolag med breddat utbud och vad som ser ut att kunna bli mycket hög lönsamhet. Man fick via nyemissionen som inkluderade befintliga aktieägare såsom Linc, Lannebo Fonder, SEB Investment Management etc in ytterligare ett antal större aktieägare. Via förvärvet får man även in Fehlings 30 år av branscherfarenhet av premiumprodukter till kirurger med fokus på krävande specialiteter som öppen minimalinvasiv hjärt-, thorax-, neuro-, och ryggkirurgi.

Eftersom Fehling inte konsoliderades in i Stille förrän i början av januari i år kan vi inte riktigt veta vad förvärvet innebär finansiellt mer än att vinsten stiger kraftigt. Efter att Stille nyligen avlämnade sin Q4-rapport kan vi åtminstone konstatera att den delen av det nya och betydligt större gemensamma bolaget går riktigt bra. I Q4 ökade nämligen omsättningen med 25% till 77,3 Mkr (61,8), drivet av både kirurgiska instrument och genomlysningsbara operationsbord. Detta var den största tillväxtökningen av samtliga kvartal under 2023.

Affärsområde Kirurgiska instrument ökade försäljningen med 15,7% till 41,6 Mkr (36,0) med tillväxt på samtliga marknader. Affärsområde Genomlysningsbara operationsbord ville inte vara sämre och ökade försäljningen med 37,8% till 35,6 Mkr (25,9). I båda fallen ökade också rörelsemarginalen till 24,7% (21,8) respektive 10,3% (3,5) trots ogynnsam produkt- och marknadsmix för affärsområde Genomlysningsbara operationsbord.

Än starkare var dock Stilles resultatutveckling. Rörelseresultatet förbättrades med nästan 60% till 14 Mkr (8,8), vilket motsvarade en rörelsemarginal på 18,1% (14,2), vilket även detta var det bästa kvartalet under fjolåret både i absoluta tal och bästa marginal. Bland annat har ett kontinuerligt förbättringsarbete inom prissättning, inköp, produktion och kvalitet gett positiva effekter på verksamheten. Starkt var även kassaflödet för den löpande verksamheten med ett plus på 18,1 Mkt (11,6).

"En potentiell trigger för aktien är också att Stille i sista kvartalet säger sig komma att se över och uppdatera sina finansiella mål när Fehling har konsoliderats och integrerats. Allt tyder i sådana fall på att målen kommer att höjas då Fehling tycks vara lönsammare än Stille "

Även med en kursuppgång på mer än 40% sedan den ursprungliga köprekommendationen och det faktum att aktien numera är uppe kring den i samband med förvärvet uppdaterade riktkursen, tycker vi att aktien fortfarande är riktigt intressant. På rullande 12 månader hade de båda bolagen tillsammans efter det första halvåret 2023 ökat omsättningen med 9% till 465,7 Mkr samtidigt som rörelseresultatet steg med ungefär detsamma till 94,5 Mkr, motsvarande en rörelsemarginal på 20,3%. I Fehlings fall har vi inga siffror för andra halvåret men det kan ju konstateras att Stille under andra halvåret ökade både omsättningstillväxten och lönsamheten, vilket torde indikera att vi på helåret 2023 sammantaget borde ha hamnat kring en proforma-omsättning uppåt åtminstone 475–500 Mkr med ett rörelseresultat proforma kring 100 Mkr.

Räknar vi med en tillväxt uppåt närmare 10% för 2024 och 2025 (Stille interna mål är att växa med minst 10% årligen) och en rörelsemarginal kring 20 respektive 21% skulle p/e-talet lite tillyxat hamna kring 16–17 i år och cirka 15 året därpå. Det är knappast utmanande för ett betydligt större strukturellt växande medicinteknikföretag med mycket fin lönsamhet, som dessutom inte skulle påverkas speciellt mycket av konjunkturen. Den något stigande lönsamheten motiveras som vi ser det av synergier som bör kunna hittas i det sammanslagna bolaget i form av lägre kostnader och effektivare logistik samt produktion, men kanske främst i gemensamma försäljningskanaler.

En potentiell trigger för aktien är också att Stille i sista kvartalet säger sig komma att se över och uppdatera sina finansiella mål när Fehling har konsoliderats och integrerats. Allt tyder i sådana fall på att målen kommer att höjas då Fehling tycks vara lönsammare än Stille.

Vi höjer nu riktkursen ännu en gång till 190 kr (165) och rekommenderar fortsatt köp.

Källa: Infront

Stille AB är ett svenskt medicinteknikföretag som utvecklar och tillverkar högkvalitativa kirurgiska instrument och specialbord för hjärt- och kärlkirurgi, gynekologi samt urologi. Företaget grundades 1841 och är därmed ett av världens äldsta inom medicinteknik. Stille är noterat på Nasdaq First North Growth Market under kortnamnet STIL. Under 2024 rapporterade bolaget en nettoomsättning på 159,8 miljoner kronor, vilket motsvarar en tillväxt på 106,4% jämfört med föregående år. Denna ökning drevs av stark organisk tillväxt inom kirurgiska instrument samt det framgångsrika förvärvet av Fehling Instruments.