Stille - Höjd riktkurs för en gammal favorit

Vår köprekommendation av medicinteknikföretaget Stille med produkter för specialistkirurger inom kirurgiska instrument och specialbord för hjärt-/kärlkirurgi, gynekologi och urologi visade sig med facit i hand bli en mycket lyckad sådan.

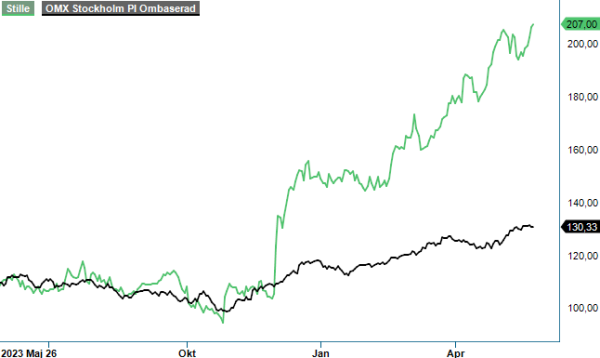

NEUTRAL | STIL | First North | 207 kr

Aktien köprekommenderades redan ifjol sommar när den handlades under 110 kr. Vinsten tog vi hem i mitten av april i år när riktkursen 190 kr nåddes, vilket gav en imponerande kursuppgång på 74% (!) på nio månader.

En bidragande anledning till kursuppgången var storförvärvet i november av tyska Fehling som precis som Stille utvecklar och säljer medicinska instrument. Precis som Stille har Fehling en stark marknadsposition med verksamhet i Tyskland, Schweiz USA, Singapore, Förenade Arabemiraten och Malaysia.

Högst bidragande har dock även den ekonomiska utvecklingen under fjolåret varit och något undantag var det heller inte i årets Q1 som presenterades ett par veckor efter att vi tog hem vinsten. Snarare var rapporten överraskande stark, speciellt som det fanns en viss osäkerhet kring hur det sammanslagna bolaget (Stille/Fehling) skulle komma att leverera. Några skäl till oro fanns det dock inte.

I kvartalet ökade nettoomsättningen med 92,9% till 139,7 Mkr (72,4), varav 10% avsåg organisk tillväxt. Förvärvade Fehling bidrog med en omsättning på 60 Mkr, vilket fick affärsområde Kirurgiska Instrument (där Fehling ingår) att mer än dubbla omsättningen till 103,6 Mkr (40,7). Affärsområde Genomlysningsbara operationsbord ökade samtidigt försäljningen under kvartalet med 13,7% till 36,0 Mkr (31,7).

Riktigt starkt utvecklades även resultatet. Rörelseresultatet före poster av engångskaraktär för den sammanslagna koncernen uppgick till 27,0 Mkr (10,4), motsvarande en ökning med 158% och en rörelsemarginal på 19,3% (14,4). Förvärvskostnaderna i kvartalet på 16,7 Mkr drog dock ned rörelseresultatet 10,3 Mkr (7,1), men är då såklart en engångseffekt.

För affärsområde Kirurgiska Instrument stärktes det justerade rörelseresultatet till 23,0 Mkr (8,5) motsvarande en förbättrad marginal på 22,2% (20,8). Under kvartalet har Stille aktivt arbetat för att realisera synergier inom säljkanaler, produktportfölj och forskning/utveckling. Inom Genomlysningsbara operationsbord blev samma resultat 3,9 Mkr (2,0) och även här förbättrades marginalen till 10,9% (6,2) gynnat av en positiv produkt- och marknadsmix.

Sammantaget var Stilles utveckling i Q1 minst i linje med våra förväntningar eller till och med bättre och läget ser också ljust ut framåt med synergier inom flera områden, vilket bör kunna lyfta lönsamheten successivt ytterligare. Bolaget räknar med att revidera sina mål under 2024 och därefter uppdatera dessa under slutet av året och vi räknar med att det leder till en höjning.

Den mycket kraftiga kursuppgången det senaste året till trots tycker vi heller inte att aktien ser alltför ansträngd ut värderingsmässigt. På våra prognoser där vi räknar med marginaler kring 20% i år och något högre nästa år, handlas aktien till ett justerat P/e-tal kring 22 i år och 18 nästa år, vilket knappast avskräcker för ett konjunkturstabilt företag med goda finanser, strukturell tillväxt och mycket god lönsamhet. Man har även en imponerande ägarlista som Impilo, Linc, SEB Funds, Berenberg och Lannebo, vilket gör att vi säkert kan få se ytterligare kompletterande förvärv kommande år.

Vi väljer nu därför att höja riktkursen till 225 kr (190), vilket dock i dagsläget inte riktigt räcker för en köprekommendation. Kursnivåer neråt 190 kr skulle vi dock i dagsläget se som möjliga köplägen.

Källa: Infront

Stille AB är ett svenskt medicinteknikföretag som utvecklar och tillverkar högkvalitativa kirurgiska instrument och specialbord för hjärt- och kärlkirurgi, gynekologi samt urologi. Företaget grundades 1841 och är därmed ett av världens äldsta inom medicinteknik. Stille är noterat på Nasdaq First North Growth Market under kortnamnet STIL. Under 2024 rapporterade bolaget en nettoomsättning på 159,8 miljoner kronor, vilket motsvarar en tillväxt på 106,4% jämfört med föregående år. Denna ökning drevs av stark organisk tillväxt inom kirurgiska instrument samt det framgångsrika förvärvet av Fehling Instruments.