Storskogen - The comeback kid

Börsnoteringen av förvärvskonglomeratet under hösten 2021 var ett tecken i tiden. Pengarna var gratis och det lät som en klockren idé att belåna sig upp över öronen för att expandera.

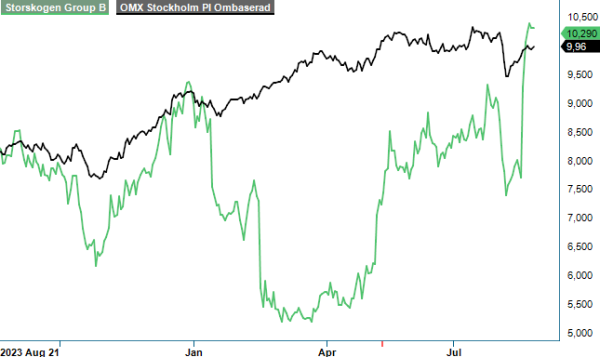

CHANS | STOR B | Large Cap | 10,40 kr

Som bekant har vinden nu vänt och de flesta serieförvärvare har sett sina räntekostnader öka nästan lika dramatiskt som deras aktiekurser har fallit. I Storskogens fall har kursen sjunkit med drygt 70% från teckningskursen på 38,5 kr och mer än 80% jämfört med toppnivån i slutet av 2021.

Ledningen kring nya vd Christer Hansson (ersatte Daniel Kaplan) har emellertid visat sig vara handlingskraftig i sina ansträngningar att motverka de negativa effekterna från de stramare finansiella förhållanden och den sämre konjunkturen. Bland annat har man förbättrat affärsenheternas operativa effektivitet och de räntebärande skulderna minskade under fjolåret med 2,8 miljarder kr. Dessutom har man intagit en mer återhållsam inställning på M&A-sidan och istället avyttrat 11 affärsenheter ifjol, plus ytterligare 9 hittills i år.

Åtgärderna har förvisso gett en negativ resultateffekt, men har samtidigt stärkt koncernens lönsamhet och frigjort resurser som ska läggas på områden med bättre avkastningspotential. Den långsiktiga strategin förblir nämligen oförändrad. Storskogen vill skapa värde genom att tillhandahålla kapital och strategisk rådgivning, kombinerat med aktiv styrning och en decentraliserad operativ modell.

Som placerare får man en exponering mot små och medelstora onoterade bolag, verksamma inom handel, industri och tjänster. Mycket vikt läggs på diversifiering och i koncernen ingår omkring 120 affärsenheter, som har en genomsnittlig omsättning på strax under 280 Mkr, är marknadsledare inom sina segment och genererar i grunden goda kassaflöden. Mellan åren 2019 och 2023 har koncernens nettoomsättning och justerade rörelseresultat (EBITA) vuxit med en årlig genomsnittlig tillväxttakt (CAGR) om 56% respektive 60%, till 36 miljarder kr respektive 3,24 miljarder kr.

Verksamheten är uppdelad i tre affärsområden: Services (31% av nettoomsättningen), Trade (28%) och Industry (41%). Services utgörs av tjänstebolag med starka positioner inom utvalda B2B-nischer, där man fokuserar på operationella förbättringar samt resurs- och maskinoptimering. Trender som gynnar affärsområdet är exempelvis digitalisering, ökad e-handel och den gröna energiomställningen.

Inom Trade är affärsenheterna inriktade mot distribution, utveckling och marknadsföring av fysiska produkter under egna och externa varumärken. Här finns det en hög andel konsumentprodukter inom allt från heminredning, hårvård, kosmetika, kläder och utrustning till cykling, samt arbetskläder mm.

Det största affärsområdet, Industry, är även det mest lönsamma med en justerad EBITA-marginal på 11,2% ifjol. Fokus ligger på traditionella B2B-industribolag inom tung och medeltung industri, tillverkning och automation. Bland annat utvecklar man avancerade automationslösningar som möjliggör högre produktivitet och tillåter kunderna att flytta hem produktionen från lågkostnadsländer till Sverige (reshoring).

Det är också just inom Industry som ledningen med hjälp av olika åtgärder har lyckats förbättra den underliggande lönsamheten. Till exempel har man moderniserat flera produktionsanläggningar, förbättrat kunderbjudandet genom samarbete mellan affärsenheter och optimerat offertprocesserna för att ha en bättre prissättning av projekt. Det har lett till sekventiella marginalförbättringar de senaste tre kvartalen.

På koncernnivå kämpar man dock fortfarande med det utmanande ekonomiska läget, även om vd Christer Hansson har noterat ett försiktigt bättre marknadsklimat inom flertalet branscher mot slutet av Q2, framförallt inom Services och Trade. Under första halvåret minskade nettoomsättningen sammanlagt med 6%, jämfört med samma period ifjol, till 17,6 miljarder kr. Den organiska utvecklingen uppgick till -2%. Det justerade EBITA-resultatet minskade med 12% till 1,6 miljarder kr, motsvarande en marginalnedgång om 0,6 procentenheter till 9,1%.

Förhoppningen är att prisjusteringar, effektivitetshöjande insatser och kostnadskontroll ska ge ytterligare positiva effekter under det andra halvåret. Långsiktigt strävar man fortfarande efter en justerad EBIT-marginal på 10%. Dessutom ska den räntebärande nettoskulden ligga mellan 2,0 – 3,0x det justerade rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12-månader rullande). Kortsiktigt vill man snarare ligga i den lägre delen av intervallet, men det återstår en del jobb i detta avseende. Vid slutet av juni uppgick förhållandet till 2,7x men den finansiella profilen har trots det förbättrats avsevärt genom refinansiering av en del obligationer med förfall 2025, till betydligt bättre villkor än vid obligationsemissionen förra sommaren. Att centralbankerna därtill har börjat lätta på räntetrycket är förstås även det lovande.

En gradvis förbättrad makrobild i kombination med ytterligare interna lönsamhetsförbättringar ger hopp om en positiv vinsttrend framöver. På nuvarande kursnivåer motsvarar börsvärdet justerat för nettoskulden omkring 9x det förväntade justerade EBITA-resultatet i år (EV/EBITA) och 8,5x om vi blickar mot nästa år. Det är betydligt lägre än jämförbara serieförvärvare såsom Indutrade, Lagercrantz eller Lifco. I takt med att skuldsättningen minskar och lönsamheten ökar, bör värderingsgapet minska vilket ger en attraktiv uppsida i aktien. Eftersom vi ser risknivån i verksamheten som generellt högre än snittet blir köprekommendationen av det mer spekulativa slaget i dagsläget.

Källa: Infront