Storytel – Får tillväxtstoryn en uppföljare?

I slutet på maj valde vi återigen att höja rekommendationen för ljudboksplattformen Storytel till Spekulativt Köp (Neutral).

Först publicerad i Stockpicker Newsletter 2068 (27 september 2023)

STORY B | First North | 31,04 kr | CHANS

Anledningen bakom beslutet var antaganden att förväntningar inför bolagets kapitalmarknadsdag skulle öka intresset för aktien. Skulle bolagets ledning därtill lyckas presentera en trovärdig tillväxtstrategi, vilket vi hoppades på att man skulle göra, framstod uppsidan som uppenbart lockande.

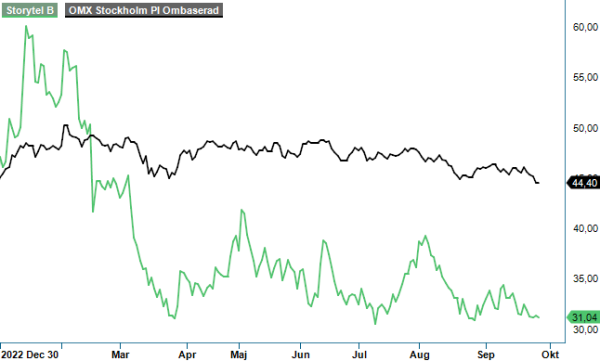

Så här i efterhand tycks det som om vi hade både rätt och fel i vår bedömning. Rätt eftersom aktien mycket riktigt steg ganska rejält (ca 20%) i spåren av dels förväntningar inför CMD, dels faktiska besked som gavs på den. Några dagar efter den handlades aktien till ca 40 kr och i slutet på juli till och med 41,46 kr som högst vilket kan jämföras med drygt 33 kr vid analystillfället. Fel eftersom uppstället visade sig ha varit temporärt. Idag befinner sig aktiekursen en bra bit under nivån då det senast begav sig.

Tittar vi på de finansiella målen som presenterades i samband med kapitalmarknadsdagen siktar koncernen på att nå fler än 3,2 miljoner betalande prenumeranter samt en omsättning motsvarande 5 miljarder kronor under 2026. Det kan jämföras drygt 2 miljoner abonnenter idag samt en försäljning som i år lär landa strax under 3,5 miljarder kronor (3,2 miljarder ifjol). Tillväxten skall i första hand vara organisk där ambitionen är att streamingintäkter skall öka med 15% årligen.

EBITDA-marginalen år 2026 skall bli minst 12% där det långsiktiga målet är att nå 15% eller högre. Det är högt jämfört med nuvarande knappa 5% (Q2) men samtidigt lägre än vad man uppvisar i Norden idag om man exkluderar centrala kostnader. Bland andra kvantifierbara målsättningar uppgavs att investeringskostnaden inte ska överstiga 5% av koncernens intäkter år samt att kassaflödet skall bli positivt från och med 2023.

Tillväxtstrategin för streamingverksamheten har stramats åt och fokuserar numera på i första hand tio utvalda kärnmarknader där ljudbokspenetration är tillräckligt hög för att uppnå såväl tillväxt som lönsamhet. Hit hör Norden (Sverige, Danmark, Norge, Finland, Island), USA, Nederländerna, Polen, Turkiet och Bulgarien.

Utanför de tio kärnmarknaderna har Storytel för avsikt att driva en försiktig och kapitaleffektiv expansionsstrategi på ett mindre antal streamingmarknader med hög potential. En sådan tycks vara Sydkorea där man så sent som i veckan aviserade ett samarbete med LG Uplus som med sina 20 miljoner mobilabonnenter hör till de ledande i landet. Storytels innehåll av koreanska och engelska titlar blir en del av det exklusiva urvalet av premiumtjänster på LG Uplus plattform U-dok.

Koncernens nettoomsättning ökade knappt 8% under första halvåret 2023 och uppgick till 1,647 Mkr (1 528). Det är något lägre än bolagets tidigare guidning om tillväxt motsvarande ca 10% i år. Samtidigt är det dock först från Q2 som man kan tillgodoräkna sig prishöjningar på de nordiska marknaderna. Tillväxten för streamingintäkterna i Q2 var faktiskt 13,4% (15% exkl Ryssland).

Bruttovinsten under årets första halvår ökade med 12% till 649 Mkr (579) motsvarande en marginal på 39,4% (37,9). EBITDA-resultatet under samma period uppgick till 70,1 Mkr (-19,9) motsvarande en marginal på 4,3%. I Q2 var marginalen 4,6% och kvartalet var för övrigt femte i följd med positivt EBITDA-resultat. Genomförda kostnadsbesparingar samt affärsmodellens skalbarhet börjar onekligen få effekt. Fortfarande är det dock inte fullt tillräckligt för att EBIT-resultatet och kassaflödet skall vara positivt men här hoppas man att nå åtminstone break even vid kommande årsskifte.

Sett till Q2-rapporten finns det egentligen inte någon anledning att frångå våra tidigare prognoser. Vi kvarstår således i bedömningen att man växer med 6-10% med en lönsamhet motsvarande 5-6% på EBITDA-nivå. Det är förvisso möjligt att det senare nämnda prognosen är aningen offensiv men vi väljer att låta det ligga kvar tills vi sett Q3-siffrorna. För nästa år kalkylerar vi med tillväxttakt om 10%. Detta som en följd av ledningens uttalanden om att 2023 är ett år som lägger grunden för något snabbare tillväxt åren därefter. Med dessa antaganden som grund samt även förväntningar om stegrad lönsamhet (7,5%) som en konsekvens av att man når lönsamhet i fler länder än vad som är fallet idag, räknar vi med EBITDA-resultat på 190 respektive 285 Mkr för 2023 respektive 2024. EV/EBITDA multipeln ligger således omkring 10x om vi blickar mot nästa år. Det är inte utmanande om bolaget fortsätter att växa och genererar positiva kassaflöden som avlägsnar behovet av defensiva kapitalanskaffningar.

Dyr är aktien definitivt inte. Tvärtom kan uppsidan te sig betydande i synnerhet om man väljer att tro på ledningens egna målsättningar avseende 2026. Det hinner dock rinna en del vatten under broarna till dess och på kort sikt möter bolaget otvivelaktigt motvind i form av svag europeisk ekonomi som mycket väl kan medföra ökad churn. Någon form av finansiellt bakslag är heller inte uteslutet i Turkiet där det sedan Q1 pågår en konkurrensutredning i Turkiet som en följd av ett klagomål från tredje part. Vad detta kan utmynna i är dock svårt för oss att förutsäga.

Vi ska inte sticka under stol med att vi är frestade att höja rekommendationen ytterligare ett snäpp (till Köp) Vi väljer dock att låta bli tills vidare då vi misstänker att den svaga konsumentmarknaden tillsammans med aviserad avveckling av EQT:s börsportfölj (största ägare i bolaget) kan fortsätta ligga som en våt filt över aktien.