Storytel – I väntan på nästa kapitel

Ljudboksföretaget Storytel har hört till våra främsta favoriter länge.

Först publicerad i Stockpicker Newsletter 2023 (12 mars 2023)

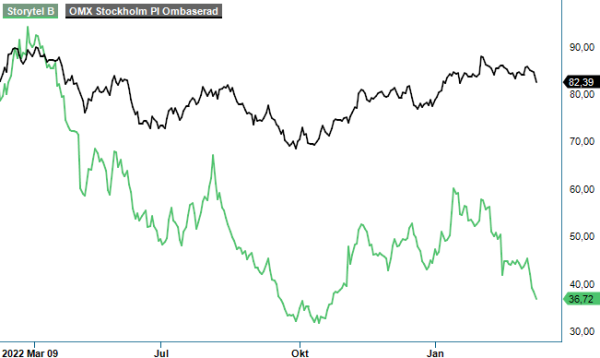

STORY | First North | 36,72 kr | NEUTRAL

Senast vi tittade till aktien (oktober 2022) valde vi dock att exkludera den från våra Top Picks. Vi konstaterade då att vår och marknadens syn på bolagets värdering divergerade rejält. Sett med facit i hand kastade vi handduken väldigt nära lågpunkten. Börsen bottnade (?) nämligen kort därefter vilket även gällde Storytel vars kurs noterades som lägst strax under 30 kr för att därefter dubblas inom loppet av blott tre (!) månader. Väl där tog det roliga slut men även idag står aktien ca 15% högre än när det senast begav sig. Trenden är dock åter svag och aktien är faktiskt ned ca 15% i år.

Huvudanledningen till årets tapp var främst Q4-rapporten. Den blev nämligen en påminnelse om att bolaget har ställt om sin affärsmodell från tillväxtjakt till fullt fokus på lönsamhet. Idag är nämligen kapital inte längre gratis och därför blir lönsamheten en förutsättning för att kunna växa (med eller utan hjälp av kapitalmarknaden). Samtidigt är det inte en hemlighet för någon att tillväxtbolag som slutar växa tenderar att värderas om. Detta är också vad som har drabbat Storytel.

Tittar vi på streamingintäkterna i Q4 ökade de med 23% till 742 Mkr jämfört med motsvarande kvartal 2021 (605 Mkr). Fullt godkänt kan tyckas men det innebar samtidigt att den sekventiella tillväxten jämfört med Q3 var i stort sett obefintlig. Att man samtidigt frångick sin vana att guida för den förväntade intäktsutvecklingen för kommande kvartal (Q1) mottogs av marknaden som en bekräftelse på att tillväxten har avstannat. Antaget att intäkterna blir likartade under Q1 som de var i Q4 landar tillväxten y/y på ca 5-6% i Q1 (antaget något lägre bokförsäljning i år).

Den totala nettoomsättningen i Q4 ökade med 17% till 867 Mkr (741). Totalt för helåret blev ökningen 22% till 3 200 Mkr vilket var något lägre än vår prognos om 3 300 Mkr. Förklaringen till avvikelsen är dels något svagare streamingintäkter dels lägre bokförsäljning i Q4. Det som däremot överraskade positivt var lönsamheten. EBITDA-resultatet i Q4 uppgick till 39 Mkr (-86) vilket motsvarade en marginal om 4,4% (-11,6%). EBITDA exklusive jämförelsestörande poster angavs till och med till 53 Mkr (-86) motsvarande en marginal om 6,1% (-11,6%). Det var klart bättre än vad vi hade förväntat oss. Motsvarande justerade siffror på helåret blev 92,2 Mkr (-172,5) respektive 2,9% (-6,6%).

Har marknaden haft svårt att värdera bolaget tidigare så blir inte uppgiften enklare idag. Avsaknaden av guidning avseende streamingintäkter är en bidragande faktor. Den tuffa ekonomiska miljön för konsumenterna, en annan. Hittills har bolaget inte sett några tydliga tecken på ökad churn men ännu så länge är det svårt att avgöra huruvida ljudboken verkligen står pall minskad köpkraft hos konsumenterna. Att svenska sådana står för lejonparten av intäktsgenereringen är förstås ingen hemlighet. Bolaget särredovisar förvisso inte intäktsutvecklingen per land men Norden stod för nära 70% av intäkterna.

I samband med bokslutet flaggade vd Johannes Larcher att man avser att växa med minst 10% i år. Prisjusteringar är troligtvis ett av verktygen för att nå dit. Under Q1 har bolaget aviserat prishöjningar på en del abonnemang som borde få genomslag under Q1/Q2. Håller den låga churn trenden i sig trots det kan intäkterna då återigen öka sekventiellt men huruvida så verkligen blir fallet är oerhört svårt att bedöma i dagsläget. En första indikation får vi i samband med Q1-rapporten.

Tittar vi på värderingen framstår den alltjämt som tämligen låg. Förvisso lär tillväxten av allt att döma bli betydligt lägre än vad vi tidigare har estimerat, men i gengäld torde lönsamheten bli påtagligt mycket högre. Vår tidigare prognos beträffande 2023 stipulerade omsättning motsvarande 3 800 Mkr med ett EBITDA-resultat på 60-75 Mkr motsvarande en marginal om 1,5-2%. Det förstnämnda målet ser inte ut att nås förrän 2024. Det senare nämnda uppnåddes däremot redan ifjol.

Skruvar vi ned tillväxttakten till 6-10% medan vi justerar upp lönsamhetsnivån till 5-6% får vi fram en försäljningsprognos på omkring 3 450 Mkr med ett EBITDA-resultat om 190 Mkr. Bolagets ledning uppger att man i år vill lägga grunden för framtida accelererad tillväxttakt vilket antyder att man borde sikta högre än 10% som man har antytt ligga inom räckhåll för i år. Räknar vi dock något försiktigt med att tillväxten fortsätter med 6-10% även 2024 men med något bättre lönsamhet (7-8%) torde EBITDA-resultatet söka sig upp mot 280 Mkr. EV/EBITDA multipeln landar då 15x respektive 10x medan den tidigare så heta EV/S-varianten understiger 1 för både 2023 och 2024.

Osäkerheten här och nu berör främst den utomnordiska tillväxten framåt. I Norden har man gått fram genom att förvärva diverse toppförlag för att den vägen kunna erbjuda unikt innehåll för sina lyssnare men även ta del av royalties från konkurrenter. En framgångsrik men kostsam modell som troligtvis inte kan kopieras på 10-tal andra marknader. Utan unikt innehåll blir priset i stort sett det enda konkurrensvapnet man får givet likartat utbud. Olika språk och fokus på lokalt innehåll gör ljudboksmarknaden (streaming) annorlunda än musik- och filmdito.

Ytterligare en anledning som vi tror har bidragit till aktiens svaghet är att ledningen hänvisar till framtida kapitalmarknadsdag när det gäller funderingar kring strategin och branschutsikterna framåt. Kruxet här är att tidpunkten för en sådan ej har specificerats. Äger man aktien idag finns det nog ingen anledning att sälja utan man kan likväl invänta beskeden som ges då. Detsamma gäller dock tyvärr även om man går i köptankar. För om vi gillar både bolaget och aktien ser vi givet nuvarande osäkerhet ingen tydlig kurstrigger förrän beskedet om kapitalmarknadsdagen kommer. Det är först några veckor innan den äger rum som aktien åter kan piggna till.