Storytel - i väntan på nästa kapitel

Det var varit minst sagt händelserik inledning på 2024 för ljudboksföretaget Storytel.

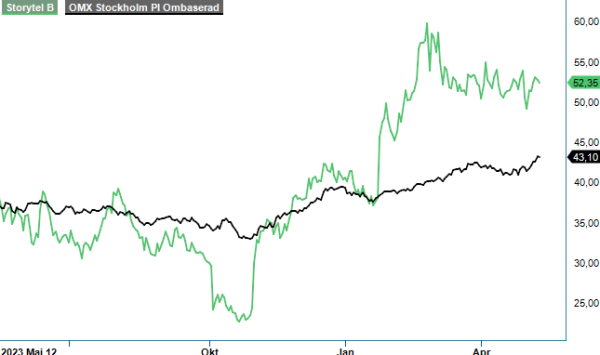

NEUTRAL | STORY B | First North | 53 kr

Merparten av ”all action” ägde dock rum i bakgrunden. Först blev det nämligen klart att bolagets styrelseordförande, Hans Holger Albrecht, har valt att avböja omval. Därefter har även bolagets VD Johannes Larcher meddelat sin avgång vilket förklarade varför han tidigare under året sålde stora delar av sitt aktieinnehav. Sålde aktier gjorde även en del andra ledande befattningshavare och när bolagsstämman hölls i veckan byttes stora delar av styrelsen ut. Ny styrelseordförande blir Helene Barnekow med förflutet som vd för Microsofts svenska del.

När vi senast tittade närmare på bolagets aktie (Newsletter 2096) handlades den något lägre än vad den gör idag. Kursen hade vid det läget stigit ca 25% på några månaders tid vilket gjorde att vi valde att sänka vår rekommendation till Neutral (Spekulativt Köp). Där och då menade vi att bolaget förvisso såg ut att vara på rätt väg men att det skulle dröja en tid innan man redovisade vinster på resultaträkningens nedersta rader i den uträckning som skulle kunna motivera en värdering på omkring 4 miljarder. EV/Sales och EV/EBITDA multiplar i all ära men om dessa framstod som relevanta under nollräntetider är de inte lika intressanta för placerarna idag. Runt 50-lappen kändes aktien därmed inte särskilt lockande.

Har det varit turbulent i styrelserummen så har den operativa verksamheten faktiskt fortsatt prestera väl. Farhågorna att den tuffa ekonomiska verkligheten skulle leda till rejält ökad churn tycks ha kommit på skam. Antalet betalande prenumeranter ökade med 10,5% jämfört med samma period året innan. På den viktiga nordiska marknaden där ARPU är högst, ökade antalet abonnenter med 5,6%. Det är möjligtvis inte någon uppseendeväckande hög siffra men sannolikt ändå klart bättre än vad många trodde för 12 månader sedan när räntorna fortfarande var på väg upp. Värt att påpeka är dessutom att det genomsnittliga priset i Norden för ett abonnemang har stigit med ca 10 kronor sedan dess (157 kr vs 147 kr Q1 2023).

Högre pris och fortsatt abonnemangstillväxt ledde till att även försäljningen i Q1 ökade. Streamingintäkterna steg med 12,8% till 837 Mkr (742) medan den totala intäktsbasen ökade med 12,0% till 892 Mkr (796). Eftersom även bruttomarginalen ökade till 42,4% (39,6) blev genomslaget på resultatraderna stort. Det justerade EBITDA-resultatet ökade med 167% till 104 Mkr (39) motsvarande en justerad marginal 11,7% (4,9). Motsvarande (läs: justerat) EBIT-resultat blev 31 Mkr (-43). Resultatjusteringar som omnämns ovan beror till mångt och mycket på det faktum att man implementerade ännu ett effektiviseringsprogram som den här gången innebär bland annat en minskning av personalstyrkan med 13%. Med den effekten medtagen (45 Mkr) var det underliggande rörelseresultatet -24 Mkr (-48).

Det operativa kassaflödet summerades till 73 Mkr (1). Det i sig är viktigt då det hjälper bolaget att få ned skuldsättningen som uppstod i spåren av de förvärv när en annan ekonomisk verklighet rådde. Under Q1 amorterade man 50 Mkr av banklånet och ambitionen är att göra detsamma även under Q2. Finansiella kostnader förväntas i och med det minska relativt fort.

Summerar vi intrycken från Q1-rapporten var siffrorna faktiskt något bättre än vad åtminstone vi hade förväntat oss. Avvikelserna är dock inte så pass betydande att de medför behov för några omfattande estimatrevideringar från vår sida. Sedan tidigare siktar vi på EBITDA-resultat om 450 Mkr i år och 530 Mkr året därpå. Bolaget själva räknar med att uppnå en tillväxttakt om 10% i år med en justerad EBITDA-marginal om 13% samt ett operativt kassaflöde som motsvarar minst 8% i relation till intäkterna (8,2% i Q1).

Baserat på våra förväntningar ligger EV/EBITDA multipeln alltjämt kring cirka 10x respektive 8x om man blickar mot 2025. Det kan förstås tyckas lågt men man ska också komma ihåg att motsvarande multipel baserad på EBIT-resultatet, ett mått som vi gillar betydligt mer, blir klart högre. Antar vi att rörelsemarginalen hamnar i mitten av spannet 4-5% i år för att därefter stiga ytterligare till 6-7% året därpå, landar EV/EBIT på 26x respektive 16x. Det är inte fullt lika attraktivt och därtill är väl nästa års estimat förenat med en hel del osäkerhet allt annat lika.

Än mer osäkerhet skapar dock turbulensen bland ledande befattningshavare. Den kraftiga rockaden tyder på att det har funnits tydliga motsättningar bland storägarna. Som grädde på moset valde bolagets nuvarande huvudägare, EQT, lägga ett bud på kursförloraren Ox2. Detta öppnar givetvis för frågor kring huruvida man väljer att satsa på vindkraftsbolaget medan man låter någon annan ta över stafettpinnen i Storytel nu när vändningen ändå tycks vara faktum.

Att sitta i baksätet är inte direkt likt EQT vilket antyder att man antingen kommer lägga ett bud även på Storytel eller avyttra sitt innehav inom kort. Den noterade börsportföljen skall nämligen av vecklas är det sagt och rockaderna i styrelserummet antyder någon form av skifte. Att både styrelseordföranden och vd lämnar nästintill synkroniserat talar här sitt tydliga språk. Strategin har lagts om. I kulisserna ryktas det om att ägarkonstellationen med Jonas Tellander, Jonas Sjögren och Alexander Lindholm (via finska Otava Oy) är de som numera sitter i förarsätet och styr mot en mer nordisk approach. Om ovanstående är rätt slutsats och vad det eventuellt innebär för Storytel återstår förstås att se. Glasklart är det definitivt inte som läget är nu.

”When in doubt stay out” finns det ett klassiskt talesätt och vi tycker nog att det passar ganska bra här. Därmed väljer vi också att hålla oss kvar på mattan med vetskap att vi eventuellt kan gå miste om ett eventuellt bud. Sannolikheten för ett sådant har möjligtvis ökat men det kan likväl bli så att EQT säljer sitt innehav via någon form av anbudsprocess riktad mot antingen marknaden i stort eller enskilda parter.

Källa: Infront