Storytel – PR kupp?

Ljudboksföretaget Storytel har varit en flitig gäst i Stockpicker Newsletter.

Först publicerad i Stockpicker Newsletter 2096 (4 februari 2024)

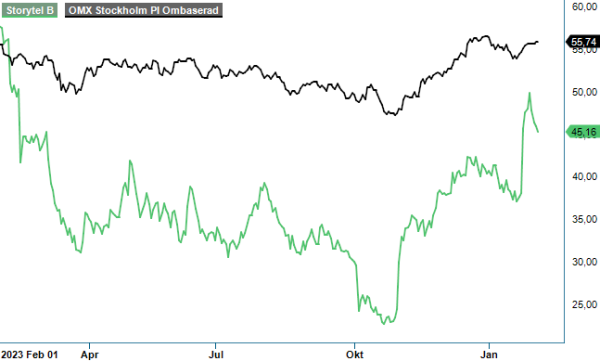

NEUTRAL | STORY | First North | 45,2 kr

De två senaste gångerna som aktien var uppe till analys blev rekommendationen Spekulativt Köp (tidigare Neutral) vilket sett med facit i hand framstår som ett bra råd. Givetvis hade utfallet blivit ännu bättre om aktien blev en av våra Top Picks. Att så inte blev fallet berodde båda gångerna på dels oviss påverkan av den slagsida man har mot den räntetyngda konsumentsektorn i Sverige, dels det faktum att bolagets största ägare, EQT, hade aviserat avveckling av sin noterade börsportfölj.

Den förstnämnda faktorn tycks inte ha påverkat bolaget i allt för stor omfattning. Tvärtom verkar churnen vara relativt låg sett till branschen medan försäljningstillväxten har fortsatt både under Q3 och Q4. Månadskostnaden till trots (ARPU i Norden är 163 kr) handlar det om relativt billig underhållning inte minst för bokälskare som ju samtidigt slipper kostnaden för att köpa böcker. Vad EQT:s försäljning beträffar råder det dessvärre alltjämt status quo vilket innebär att en trolig sådan definitivt förblir en våt filt för kursutvecklingen. Detsamma gäller för övrigt även konkurrensutredningen i Turkiet som har pågått sedan Q1 ifjol.

Hur EQT löser ägarfrågan blir viktigt i sammanhanget inte minst som den nuvarande ledningen med vd Johannes Larcher styr på deras mandat. Riskkapitalbolaget äger idag 14,35% av aktierna och som en seriös huvudägare bör man förstås försäkra sig om att lämna över posten till någon ny ansvarsfull sådan snarare än att sälja den via riktad emission i form av en book buildning process.

Förutsättningar för att hitta en ny huvudägare till bolaget har nog stärkts i år. Aktien tillhör årets kursvinnare efter att bolaget nyligen har uppdaterat sina finansiella mål som presenterades ifjol. Enligt bolaget handlade det om en uppgradering men djupdyker man i siffrorna framträder en bild av en skickligt manegerad PR-kupp.

Baserat på de nya målen förväntar man sig en tillväxttakt på ca 10% vilket faktiskt är lägre än vad vi har estimerat (12-15%) som en följd av vad bolaget tidigare kommunicerat. Även tre år ut (2026) är målsättningen numera sänkt till 4,5 miljarder (tidigare 5,0) vilket givet utvecklingen i Q4 motsvarar en årlig tillväxttakt på ca 9%. Det rimmar illa med tidigare uttalanden att man under 2023 hade lagt grunden för snabbare tillväxt åren därefter.

Sänker man tillväxtutsikterna så höjs däremot lönsamhetsantaganden. EBITDA-resultatet spås i år bli 12% och 15% år 2026. Då ska dessutom det operativa kassaflödet överstiga 10% av intäkterna (minst 450 Mkr således). Lyckas man infria ambitionen handlar det om viss uppjustering av målsättningen (EBITDA-resultatet torde i sådana fall landa kring 675 Mkr) vilket också är anledningen till aktiens positiva reaktion. För även om vi hade räknat med högre tillväxttakt så hade våra lönsamhetsantaganden varit klart lägre än vad bolaget nu siktar mot.

Det bör dock påpekas att bolagets guidning får tveklöst tas för vad den är. Ett mål att sträva mot. Om man sedan lyckas eller ej återstår ännu att se. Det är inte särskilt länge sedan som man trodde sig kunna växa snabbare än vad man nu gör. Positivt är förstås att man tror sig kunna förbättra lönsamheten mer även om det kräver att man gör sig av med ytterligare 13% av personalstyrkan. Tillsammans med tidigare genomförda uppsägningar ser det nu ut som om mer eller mindre var fjärde anställd fått lämna bolaget under de senaste två åren.

Ett annat beskt piller som ledningen skickade med i samband med sin uppdatering av finansiella mål var en nedskrivning om 632 Mkr som kommer att redovisas i Q4 2023. I nämnda siffra ingår 465 Mkr avseende förvärvet av Audiobooks.com. Förvisso handlar det om nedskrivning av goodwill som alltså inte påverkar kassaflödet men icke desto mindre visar en justering med 35% att den förvärvade verksamheten som ju vid tillträde värderades till 1,4 miljarder (135 Musd), ej har lyckats motsvara förväntningar. VD Larcher betonar dock samtidigt att verksamheten fortsätter att växa och gör det med lönsamhet.

Givet utfallet i Q4 (omsättning på 946 Mkr motsvarande årsintäkter om ca 3489 Mkr) väljer vi att skruva ned omsättningsprognosen för 2024 och 2025 medan vi justerar EBITDA-dito till 450 respektive 530 Mkr. Kursstegringen till trots noteras EV/EBITDA multipeln alltjämt omkring 10x respektive ca 8x baserat på ovan prognos. Det är inte utmanande men man ska också komma ihåg att motsvarande multipel baserad på EBIT-resultatet, ett mått som vi gillar betydligt mer, blir klart högre. I Q3 var EBIT-marginalen 1,6% att jämföra med motsvarande på EBITDA-nivå på 10,6%. Justerat även för finansiella kostnader (mestadels räntor) blev resultatet före skatt knappt positivt. Därför blir det oerhört viktigt framgent att bolaget genererar positiva kassaflöden som hjälper till att beta av skulden som ju till viss del uppstod i spåren av förvärvet vars prislapp sett med facit i hand varit för hög.

När vi senast tittade på bolagets aktie stod den 25% lägre än idag. Där och då menade vi att uppsidan var tillräcklig för en köprekommendation men betonade samtidigt den höga risknivån. Visar sig bolagets målsättningar vara realistiska kan det mycket väl finnas ännu mer att hämta. Tittar man på trubbiga värderingsmått såsom EV/S-multipeln är förvisso klart lägre än för globala streamingbolag som Netflix och Spotify. Detta är dock motiverat som vi ser det. Dels är mognadsskillnaden på marknaderna stor, dels förväntas båda växa betydligt snabbare än Storytel.

Nog för att vi tycker att den nya ledningen har levererat riktigt bra men det dröjer trots allt ett bra tag till innan bolaget redovisar vinster på resultaträkningens nedersta rader i den uträckning att dagens värdering kan motiveras. Kring 50-lappen blir vår inställning åter neutral.