Storytel - Tjänsten bättre än aktien?

När vi senast tittade till ljudboksföretaget Storytel (Newsletter 2111, kurs 53) valde vi att använda oss av uttrycket: ”When in doubt, stay out”.

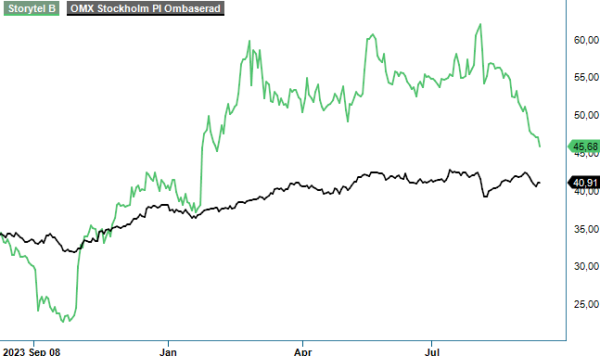

NEUTRAL | STORY B | First North | 47,6 kr

Huvudanledningen var de tillsynes synkroniserade avhoppen där både styrelseordföranden och vd aviserade sina avgångar. Eftersom båda kom in efter att EQT hade blivit storägare, antydde det någon form av pågående skifte vars riktning vid tidpunkten för analysuppdateringen var oklar.

Sett nu med facit i hand var det nog korrekt att avvakta med köp. Aktien har tappat drygt 10% sedan dess och för bara några veckor sedan avyttrade riskkapitalbolaget sina drygt 11 miljoner aktier motsvarande närmare 15% av kapitalet i bolaget. Spontant kunde man förstås tycka att en våt filt hade avlägsnats en gång för alla. Men faktum är att vi än idag inte vet vilka köparna var.

Av senaste ägarförteckningen framgår bl.a. att Handelsbanken Fonder har via två av sina fonder ökat innehavet med 2,1 miljoner aktier (källa: Holdings). Huruvida det skedde i samband med ”placingen” förtäljer inte historien. Det stora antalet aktier gör att vi håller det för troligt liksom även att Consensus Småbolagsfond var en annan aktör som passade på att köpa aktier (575 000) vid just detta tillfälle. Vilka som har lagt beslag på resterande 8,4 miljoner aktier är fortsatt ovisst.

Det som däremot är klart är att Bodil Ericsson blir den person som i oktober ersätter Johannes Larcher som VD. Hon sägs ha över 20 års erfarenhet från ledande befattningar inom olika mediebolag i Norden och kommer närmast från VO2 Cap Holding. Hennes bollplank i strategifrågor blir framgent Helene Barnekow som har valts till ny styrelseordförande i bolaget. Hon har bl.a varit VD för Microsofts svenska dotterbolag och både marknadschef och VD för Telias svenska del innan dess.

Om nämnda duo för Storytel till nya framgångar återstår att se. Vad vi däremot redan nu kan konstatera är att bolaget under Johannes Larcher har genomgått en ganska rejäl omstöpning där ohämmad tillväxt har omvandlats till betydligt mer kontrollerad, och vad viktigare är lönsam sådan. I Q2 ökade bolaget intäkterna med 9% till 924 Mkr (851). Inom Streaming som kanske är det mest intressanta, ökade försäljningen 8% till 834 Mkr (774) medan motsvarande från Publishing steg 16% till 226 Mkr (227). Ser man till hela det första halvåret blev den totala försäljningsökningen 10% (Streaming 11% och Publishing 9%).

Var tillväxtutvecklingen relativt förväntad så var däremot resultatutvecklingen klart bättre än vad åtminstone vi hade antagit. Justerat EBITDA-resultat ökade nämligen med 178% till 128 Mkr (46) vilket motsvarar en marginal om 13,8% (5,4). Samma marginalmått under det första halvåret blev 12,8%. På rörelsenivå (EBIT) blev siffrorna 47 Mkr (-29) för Q2 och 23 Mkr (-77) sett till första halvåret. Efter finansiella kostnader och skatt blev till och med vinsten på den nedersta raden positiv för första gången någonsin (0,38 kr i Q1 och 0,06 kr under H1).

Bolagets egna förväntningar har tidigare byggt på tvåsiffrig tillväxttakt fram till 2026 då man för övrigt hoppas redovisa intäkter på 4,5 miljarder kronor. Ebitda-marginalen väntas samtidigt uppgå till drygt 15% medan man på riktigt lång sikt siktar på nivåer överstigande 20%. Det är inte på något sätt orimliga mål även om vi för vår del misstänker att tillväxten kan bli något lägre än så.

Börsvärdet idag uppgår till ca 3 650 Mkr och företagsvärdet (EV) ca 4 miljarder om man inkluderar skuldsättning (335 Mkr). Baserat på våra egna (uppjusterade efter Q2) förväntningar för i år och nästa innebär det EV/EBIT-multiplar på cirka 23x respektive 12x om man blickar mot 2025. Det är inte uppseendeväckande högt och då skall man dessutom komma ihåg att våra prognoser understiger marknadens.

Enligt analytikerkonsensus i databasen FactSet förväntar man sig en rörelsemarginal 8,8% nästa år vilket är avsevärt mycket högre än vad vi penslat in (7%). Q2-rapporten (där marginalen översteg 5%) antydde förvisso att våra estimat (4,5% i år) kan vara väl konservativa men vi skall samtidigt komma ihåg att det var första gången som Storytel redovisade den typen av marginal. Nog för att man bör ha etablerat en ny nivå som en konsekvens av att man idag är drygt 100 färre anställda men det återstår ännu att se hur rörelsevinsten utvecklas under senare delen av detta år.

Det faktum att antalet betalande prenumeranter fortsätter växa (2,3 miljoner) samtidigt som churnen uppges vara stabil gör att även läget rent operativt förefaller vara stabilt. De frågetecken som är kvar berör främst vilken väg som det nya ledarskapet väljer samt kvalitén på nya ägare som har tillkommit.

Tittar man på ägalistorna ser det nämligen inte ut som om någon av de tre största ägarna (Jonas Sjögren, Jonas Tellander och finska Otava) har ökat sina innehav. I annat fall hade de fått flagga eller insynsrapportera kort därefter. Ingen annan har heller flaggat för ett innehav överstigande 5% vilket antyder att EQT:s post kan ha satts på flertalet mindre aktörer som möjligtvis spekulerade att försäljningen skulle medföra en uppvärdering som en följd av att den våta filten rycks bort. När så inte blev fallet kan en del av dem ha beslutat sig att själva kliva av vilket kan förklara den svaga kursutvecklingen sedan dess.

På kursnivåer överstigande 50-kronorsnivån ställde viss oss neutrala senast. Dels var uppskattad uppsida (till 58-60 kr) inte stor nog, dels var osäkerheten kring vad det var som pågick stor. Idag när aktien blivit billigare har också vår grundinställning blivit mer positiv än på länge. För att åter lyfta in aktien bland våra Top Picks vill vi dock allra helst invänta den nya ledningens framtidsapproach. Tjänsten som bolaget erbjuder rekommenderar vi däremot gärna.

Källa: Infront