Surgical Science – förtäckt vinstvarning?

Det svänger friskt om robotkirurgibolaget Surgical Science som från och till har tillhört våra aktiefavoriter.

Först publicerad i Stockpicker Newsletter 2100 (3 mars 2024)

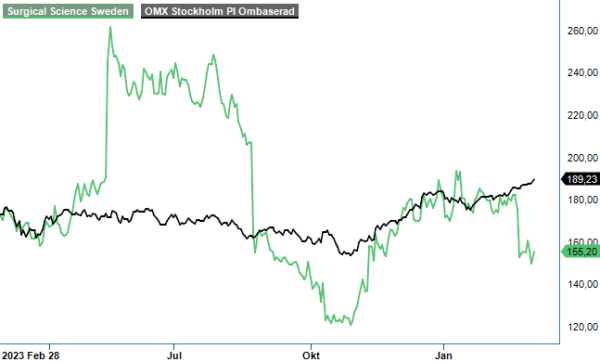

CHANS | SUS | First North | 155,2 kr

Senast som aktien lämnade våra Top Picks var i inledningen på detta år då riktkursen om 195 kr infriades. Avkastningen blev nära 25% och det var faktiskt andra gången på relativt kort tid som vi lyckades pricka en fin uppgång. Gången dessförinnan (maj 2023) blev avkastningen hela 75%. Frågan vi ställer oss idag är om det åter har blivit läge att addera aktien till våra favoriter?

Q4-rapporten som publicerades nyligen ogillades så pass att aktien initialt handlades ned 25%. När väl dammen hade lagt sig blev kursnedgången förvisso mer human men aktien handlas nu åter i kursintervallet (145-160 kr) där vi åtminstone tidigare menade att den framstod som köpvärd. Så även denna gång?

Hör man till långsiktiga placerare som hellre tittar på ”the big picture” snarare än oroas för aktiernas kortsiktiga svängningar, blir svaret tveklöst: Ja. Ett par år ut är bolaget sannolikt större och troligtvis betydligt mer värt också. I det korta perspektivet däremot är läget desto mer osäkert. Q4-rapporten visade nämligen med all önskvärd tydlighet att bolaget möter en rad utmaningar. 2023 har visat sig vara ett tufft år med tydlig svaghet i Kina, kris i Mellanöstern (Surgical Science har stor del av verksamheten i Israel) samt ansträngda sjukhusbudgetar. Detta till trots lyckades man öka vinsten per aktie på årsbasis med 24%.

Att kursen sjönk kraftigt på rapportdagen berodde dock på att just Q4-rapporten var tämligen svag. Omsättningen minskade nämligen med 9% jämfört med motsvarande period föregående år medan rörelseresultatet sjönk med nära 40% (!). Låt vara att stor del av nedgången berodde på negativ valutaeffekt men det var onekligen inte en sådan trend man ville se i ett tillväxtbolag som i egenskap av det värderas relativt högt.

Det fanns flera bakomliggande anledningar till svackan. Den allra främsta var att man inte såg den normalt sett starka Q4-effekten vad beträffar försäljning av simulatorer inom Education Products. Tappet där blev drygt 20% i Q4 vilket fick till följd att verksamheten ökade blott 2% sett till hela 2023. Skälet här uppges vara ansträngda sjukhusbudgetar.

Desto bättre gick det däremot i det höglönsamma segmentet Industry/OEM. Även om intäkterna från simulatorer minskade såväl i Q4 som på helåret så uppvägdes det mer än väl av fortsatt kraftig tillväxt i licensintäkter som över tid är kanske det allra viktigaste att hålla reda på. Ökningen blev 20% i Q4 och hela 50% under året som helhet. Därmed stod licensintäkterna för 31% av bolagets totala intäkter (23% under 2022).

Q4 var inte det första kvartalet som avvek från förväntningarna. Man brukar säga att en gång är ingen gång medan två gånger antydan till en trend. Tyvärr kan det senare nämnda visa sig gälla under 2024. Med det sagt bör man ändå säga att 2023 var ett starkt år för bolaget allt annat lika. Zoomar man ut och tittar på helårssiffrorna ökade omsättningen förvisso med låga 10% men bruttomarginalen ökade med tre procentenheter till 69% rörelseresultatet med 16,5% till 189,2 (162,5).

Kassaflödet från den löpande verksamheten summerades till 238,3 Mkr (129,5) vilket innebär att den finansiella ställningen har stärkts. Vid utgången av året hade man drygt 600 Mkr i likvida medel och en soliditet överstigande 90%. Därmed har man åter mycket goda möjligheter att fortsätta växa via förvärv om man finner ett lämpligt förvärvsobjekt. Säga vad man vill men så här långt har man verkligen lyckats väldigt väl med sin M&A aktivitet.

Förvärv är sannolikt något som kommer att krävas om bolaget skall lyckas att infria sitt mål att omsätta 1,5 miljarder under 2026. För att nå dit måste man växa med 20% per år vilket förstås är ambitiöst men långt ifrån omöjligt. Det är främst på kort sikt som läget förefaller vara något säkert. VD Gisli Hennemark flaggade nämligen för att dess största kund, Intiutive Surgical gör sig redo för lansering av en ny generation robotkirurgiplattform, da Vinci 5, vilket kan medföra dämpande effekt på efterfrågan i marknaden då en del kunder kan välja att invänta den nya plattformens ankomst innan nya beställningar görs. Sett över en längre tid har mönstret tidigare varit att träningsbehovet snarare ökat i takt med nya lanseringar som en följd av att kirurger måste ta till sig ny funktionalitet.

Är man konspiratoriskt lagd kan ovanstående tolkas som ”förtäckt vinstvarning” för 2024. Sett mot bakgrund av att utfallet 2023 blev ca 14% sämre än våra förväntningar justerar vi ned prognosen för 2024 i motsvarande grad och sänker våra förväntningar till ett rörelseresultat om 255 Mkr (300). Eftersom även detta antagande kräver tillväxttakt om minst 15% blir prognosen givetvis osäker. Vi antar dock att man i år kommer ha större medvind på den viktiga kinesiska marknaden som bör kunna bjuda på viss återhämtning.

Tittar vi till värderingen är den alltjämt att betrakta som hög. EV/EBIT på årets siffror ligger närmare 28x och sjunker därefter nedåt 23-24x på nästa års dito. Det är högt men inte onaturligt givet bolaget starka marknadsposition på en robust växande marknad. Stark finansiell ställning och en ledning som har lyckats hantera M&A väl är självklart ytterligare faktorer som talar i aktiens favör. Med det sagt måste man förstås fortsätta växa såväl försäljning som resultat om premievärderingen skall kunna bestå. Aktien är inte värderad på ett sätt som tillåter flera ”mellanår”.

Vi har tidigare sett aktien som köpvärd i intervallet 145-160 kr och gör det även idag. Eftersom avståndet till vår riktkurs (195 kr) åter är tillräcklig för att inta en mer positiv syn väljer vi att höja rekommendationen på nytt. De osäkra kortsiktiga utsikterna gör dock att vi ej utesluter fler rapportbesvikelser varför den tills vidare blir av den mer spekulativa sorten (ej Top Pick).

Innehavsredovisning: Jacek Bielecki, Fredrik Larsson

Surgical Science Sweden AB är en ledande leverantör av virtual reality-simulatorer för medicinsk utbildning, med fokus på att förbättra kirurgers färdigheter genom innovativa lösningar. Företaget utvecklar egen hård- och mjukvara som simulerar interaktionen mellan kirurgiska instrument och anatomi, vilket möjliggör realistisk träning i en säker miljö. Surgical Science är noterat på Nasdaq First North Growth Market under kortnamnet SUS. Under 2023 rapporterade bolaget en omsättning på 104,8 miljoner kronor, en ökning med 19,3% jämfört med föregående år, och ett resultat på 234 miljoner kronor. För närvarande delar företaget inte ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i verksamhetens tillväxt. Genom sina dotterbolag och partnerskap strävar Surgical Science efter att stärka sin position på den globala marknaden för medicinska simulatorer.