Surgical Science – lättnadens suck

Först publicerad i Stockpicker Newsletter 2080 (12 november 2023)

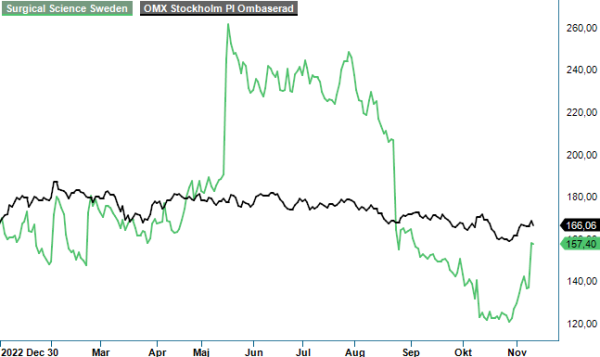

SUS | Mid Cap | 157,4 kr | KÖP

I torsdags presenterade robotkirurgibolaget Surgical Science sin Q3-rapport. Den svaga reaktionen i samband med halvårsdito tillsammans med terroristangreppet på Israel och den väpnade konflikt som därefter bröt ut, gjorde att både vi och marknaden var lite nervösa inför siffersläppet. Som mest hade aktiekursen fallit en bit nedanför 120-kronorsnivån vilket motsvarade en nedgång om 25-30% från tidpunkten då vi höjde rekommendationen till Köp (slutet på augusti, Newsletter 2060). Till vårt försvar kan nämnas att rådet egentligen lydde så här:

”Med det sagt blir rådet att sprida ut sina eventuella köp för att ta höjd på att Stockholmsbörsen kan komma att drabbas av sedvanlig höstturbulens. Vill man vara på den säkra sidan får man avvakta Q3-rapporten. Den publiceras dock inte förrän 9 november.”

När väl rapporten publicerades drog vi en lättnadens suck. Rapporten var på flertalet punkter bättre än vad vi hade förväntat oss och vad viktigare är tycks inte verksamheten ha påverkats i någon nämnvärd omfattning av oroligheterna enligt VD Gisli Hennemark. Självklart gör det stora antalet anställda i Tel Aviv att många rent känslomässigt är uppslukade av den hemska tillvaron (ett antal av bolagets anställda har kallats in till militären medan andra har familjemedlemmar som gjort det) men i övrigt gäller ”business as usual”. Faktum är att man till och med under Q4 har lyckats skeppa ut fler simulatorer från Israel än vad man hade planerat för innan konflikten bröt ut.

Den svagaste delen i rapporten var sannolikt försäljningsökningen om knappt 3% till 210 Mkr (205) som VD själv nämnde som till synes anorektisk. Utfallet var det lägsta för ett enskilt kvartal sedan just Q3 ifjol. Till saken hör dock att jämförelseperioden innefattade en stor enskild order på 39,4 Mkr till en amerikansk sjukhuskedja. Justerar man för den växer båda delar av verksamheten och inte minst Industry/OEM (främst mjukvara) där lönsamheten är högre.

Var försäljningen något lägre än förväntat så var däremot lönsamheten faktiskt bättre än vad vi hade kalkylerat med. Rörelseresultatet uppgick nämligen till 50,7 Mkr (42,7) motsvarande en marginal om 24,1%. Det är ett riktigt bra utfall inte minst som resultatet har påverkats av bl a kostnader för optionsprogram om 3 Mkr. Tittar vi på det justerade rörelseresultatet som ej tar hänsyn till avskrivningar relaterade till förvärv uppgick det till 56,9 Mkr motsvarande en marginal på 27%. Nettoresultatet uppgick till 47,4 Mkr (28,5) vilket gav en vinst per aktie om 0,93 kr (0,56). Stark ökning allt annat lika.

Annat positivt att ta med sig är det starka kassaflödet från löpande verksamhet som uppgick till 53,1 Mkr (9,5) i kvartalet. Eftersom bolaget är skuldfritt ökade likvida medel till 606 Mkr vid utgången av kvartalet (motsvarar nära 12 kr per aktie) och soliditeten lär stärkas än mer under Q4 som ju historiskt är ett starkt kvartal för bolaget. Vi misstänker därav att man under nästkommande år kommer att genomföra ett nytt kompletterande förvärv som hjälper bolaget att komma närmare målsättningen att omsätta 1,5 miljard senast 2026 med 40% i justerad rörelsemarginal. Dit är det en bit kvar eftersom man på rullande 12 månader omsatte 905 Mkr med en rörelsemarginal kring 23,5% (den justerade siffran som man guidar på är förstås högre).

Det som i likhet med Q2 fortsätter att tynga utvecklingen är den svaga utvecklingen i Kina. Även här börjar man nu skymta viss ljusning. Hur snabbt en sådan kan börja synas i siffrorna är svårt att bedöma på förhand men en gissning från vår sida är att en återhämtning i efterfrågan borde börja synas senast under andra halvåret nästa år och möjligtvis redan i Q2. Det uppdämda behovet i Kina uppges nämligen vara relativt stort och kan därför mycket väl bli en tillväxtkatalysator under nästa år (tillsammans med M&A).

Summerar vi intrycken var det helt klart en bra rapport givet omständigheterna. Vi har tidigare funnit aktien vara köpvärd i spannet 145-160 kr och ser inte någon anledning att frångå nämnda bedömning i dagsläget. Det som bör påpekas att den uppblossade geopolitiska oron i Mellanöstern har onekligen lett till förhöjd riskpremie sedan dess. Att verksamheten i Tel Aviv fortsätter planenligt är förstås lugnande men ingen vet hur den konflikten kommer att utvecklas framgent. Man skall heller inte glömma bort de antiisraeliska strömningar som har dragit igång sedan Israel har inlett sin motoffensiv i Gaza som gensvar för Hamas attack mot landet. Surgical Science är förvisso ett svenskt bolag men förknippas till stor del även med Israel som en följd av förvärvet av Simbionix. Detta skulle kunna få följder i vissa delar av världen även om inget här och nu antyder att så kommer att bli fallet.

Högre riskpremie till trots upprepar vi vårt köpråd med oförändrad riktkurs om 195 kr. Som redan nämnt tidigare ser vi på ett par års sikt potential som sträcker sig en bra bit högre givet att bolaget hamnar i närheten av sina finansiella mål. Bolagets marknadsledande ställning i en strukturellt växande bransch som robotkirurgi onekligen är, tillsammans med mycket bra ledning, god kostnadskontroll samt gedigen historik av värdeskapande förvärv gör att vi fortsätter att se med tillförsikt på aktiens framtid.

Innehavsredovisning: Jacek Bielecki, Fredrik Larsson

Surgical Science Sweden AB är en ledande leverantör av virtual reality-simulatorer för medicinsk utbildning, med fokus på att förbättra kirurgers färdigheter genom innovativa lösningar. Företaget utvecklar egen hård- och mjukvara som simulerar interaktionen mellan kirurgiska instrument och anatomi, vilket möjliggör realistisk träning i en säker miljö. Surgical Science är noterat på Nasdaq First North Growth Market under kortnamnet SUS. Under 2023 rapporterade bolaget en omsättning på 104,8 miljoner kronor, en ökning med 19,3% jämfört med föregående år, och ett resultat på 234 miljoner kronor. För närvarande delar företaget inte ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i verksamhetens tillväxt. Genom sina dotterbolag och partnerskap strävar Surgical Science efter att stärka sin position på den globala marknaden för medicinska simulatorer.